Tầm soát sức khỏe các cổ phiếu ngân hàng sau 2 tuần điều chỉnh

Dù đã có một số mã cổ phiếu ngân hàng hồi phục trong tuần vừa qua nhưng phần lớn các cổ phiếu đã trải qua 2 tuần điều chỉnh. Đây cũng là thời điểm để nhà đầu tư cần thêm góc nhìn kỹ thuật về sức mạnh của tất cả các cổ phiếu ngân hàng.

Đợt sóng cổ phiếu ngân hàng đã thổi một làn gió tươi mới vào thị trường đầu năm 2024. Chỉ đến tuần giao dịch đầu tiên của tháng 03/2024, sự suy yếu mới được bộc lộ ra khiến VN-Index chững lại ở vùng đỉnh 18 tháng đi cùng với nhiều rung lắc.

Dù dòng tiền đã đi theo kịch bản luân chuyển một cách ấn tượng nhưng nhà đầu tư vẫn còn lo ngại về sức mạnh của cổ phiếu ngân hàng. Vì vậy, việc "khám sức khỏe" qua yếu tố kỹ thuật toàn bộ các cổ phiếu đang niêm yết hoặc đăng ký giao dịch trên 3 sàn sẽ phần nào giúp giải tỏa một phần nỗi sợ "thầm kín".

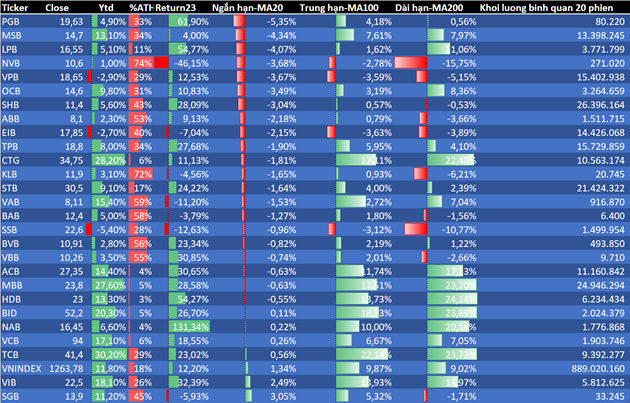

Cụ thể, sau phiên giao dịch thứ Sáu (15/03), nhóm ngân hàng còn lại 6/27 mã còn giữ được xu hướng tăng ngắn hạn (thị giá vượt trên bình quân 20 phiên gần nhất - MA20). Đây là điều gần như trái ngược hoàn toàn với vận động trong giai đoạn tháng 01/2024, khi có thời điểm toàn bộ cả 27 mã đều ghi nhận xu hướng tăng ngắn hạn.

Dù vậy, cần lưu ý rằng, không có một cổ phiếu nào có thể tăng liên tục không ngừng nghỉ trong một xu hướng tăng. Thực tế sóng ngân hàng đã bắt đầu từ giai đoạn tháng 11-12 năm 2023 cho tới tháng 03/2024 với nhiều cổ phiếu đã liên tục lập kỷ lục giá như BID, ACB, HDB, MBB, VCB, NAB.

Còn 6/27 mã cổ phiếu Ngân hàng giữ được xu hướng tăng ngắn hạn (tính đến hết phiên 15/03). |

Dù đã mất đi một phần thành quả nhưng cả 6 cổ phiếu kể trên đều chỉ đang dao động quanh MA20 với biên độ dưới 1% trong khi vẫn giữ vững xu hướng tăng trung hạn và dài hạn.

Bên cạnh đó, thuật ngữ “điều chỉnh” trong đầu tư tài chính được định nghĩa là mức giảm giá của một cổ phiếu hoặc chứng khoán từ đỉnh gần nhất phải từ 10% trở lên. Do đó, cả 6 cổ phiếu ngân hàng kể trên đều chưa được xem đã bước vào nhịp điều chỉnh.

Tất nhiên, kịch bản này vẫn có thể xảy ra với các cổ phiếu kể trên và nhưng sẽ khó đi theo hướng giảm sâu và đồng loạt. Một số cổ phiếu cùng ngành như VPB, SSB, NVB thay vì tạo ra xu hướng tăng rõ rệt trong cơn sóng ngân hàng vừa qua, vẫn đang tích lũy khiến nhà đầu tư mang theo tâm lý ức chế.

Trong báo cáo mới nhất đánh giá về ngành ngân hàng được CTCK Mirae Asset Vietnam (MAS) thực hiện, triển vọng năm 2024 của ngành được kỳ vọng tăng trưởng khả quan hơn so với năm 2023.

Trước hết, tốc độ giải ngân nhanh trong tháng cuối năm 2023 và tăng trưởng tín dụng bền vững được kỳ vọng trong năm 2024 sẽ bàn đạp vững chắc cho thu nhập lãi thuần (NII) phục hồi.

Hơn nữa, kỳ vọng NIM đã tạo đáy và tăng trở lại cũng đóng vai trò chất xúc tác cho tăng trưởng NII. Ngoài ra, thu nhập ngoài lãi cũng sẽ phục hồi tốt hơn nhờ triển vọng kinh tế lạc quan hơn, với các mảng như thu nhập dịch vụ từ các giao dịch trong nước và hoạt động xuất khẩu, dịch vụ bán chéo bảo hiểm sẽ tăng trưởng tích cực hơn nhờ nền thấp trong năm 2023 với mức tăng trưởng âm được ghi nhận tại đa phần các NHTM, quá trình số hóa sẽ làm suy giảm sự tương quan giữa doanh thu và chi phí.

Trong ngắn hạn, diễn biến giá cổ phiếu ngân hàng sẽ tùy thuộc nhiều vào dòng tiền hơn là các yếu tố cơ bản. Sẽ không có quá nhiều cơ hội đầu tư ngắn hạn đối với nhóm ngành này, đặc biệt là đối với các nhà đầu tư “thụ động” nhưng có thời gian nắm giữ ngắn. Do đó, giao dịch ngắn hạn sẽ phù hợp hơn đối với các nhà đầu tư chuyên nghiệp, kết hợp với phân tích triển vọng thị trường.

Ngược lại, đối với chiến lược đầu tư dài hạn, MAS vẫn nhận thấy cơ hội đầu tư tại các cổ phiếu có những yếu tố như định giá chưa quá cao, chất lượng tài sản ổn định và tiềm năng tăng trưởng, như CTG, TCB, MBB hay ACB.