Kỳ vọng gì ở PLX, DHC và SAB?

Các công ty chứng khoán (CTCK) khuyến nghị nâng giá mục tiêu PLX do kỳ vọng tăng sản lượng tiêu thụ xăng dầu vào năm 2025; DHC khả quan do kỳ vọng biên lãi gộp sẽ cải thiện trong năm 2024; mua SAB do nhu cầu tiêu dùng bia được kỳ vọng phục hồi dần vào nửa cuối năm 2024.

PLX: Giá mục tiêu 48,000 đồng/cp

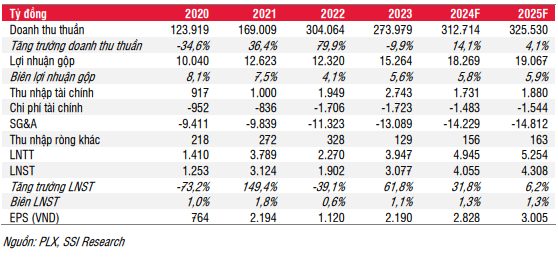

SSI Research đánh giá lợi nhuận trước thuế (LNTT) quý 2/2024 của Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) tăng 41.3% so với cùng kỳ và 4.3% so với quý trước, đạt 1.5 ngàn tỷ đồng, chủ yếu do giá dầu cao hơn và biên lợi nhuận cải thiện nhờ việc điều chỉnh quy định về giá xăng dầu vào năm 2023.

Sản lượng tiêu thụ xăng dầu trong nước của PLX duy trì ở mức 2.65 triệu m3/tấn (tăng 0.6% so với cùng kỳ - giảm tốc từ mức tăng 3.9% trong năm 2023 do mức nền cao của năm trước). Tuy nhiên, trong đó, sản lượng bán lẻ tăng với tốc độ cao hơn 4% so với cùng kỳ và 2.8% so với quý trước, đạt 1.85 triệu tấn. PLX đã mở 60 trạm mới trong 7 tháng đầu năm, mở rộng 2% số lượng trạm xăng kể từ đầu năm. Ngoài ra, biên lợi nhuận quý 2/2024 cũng được hỗ trợ bởi Nghị định 80 có hiệu lực từ tháng 11/2023. Nghị định này rút ngắn chu kỳ điều chỉnh giá xăng dầu từ 10 ngày xuống còn 7 ngày và điều chỉnh các cấu phần khác trong công thức giá bán lẻ thường xuyên hơn và theo sát chi phí thực tế của doanh nghiệp hơn.

Với lợi nhuận quý 2/2024 cao hơn kỳ vọng, SSI Research điều chỉnh tăng ước tính LNTT năm 2024 của PLX lên 12%, đạt 4.95 ngàn tỷ đồng (tăng 25% so với năm 2023) chủ yếu do tăng biên lợi nhuận. SSI Research duy trì dự báo sản lượng tiêu thụ xăng dầu trong nước ở mức 10.76 triệu tấn (tăng 4.1%) và sản lượng bán lẻ ở mức 7.3 triệu tấn (tăng 4.5%).

Đối với năm 2025, SSI Research dự báo LNTT sẽ tăng 6% đạt 5.25 ngàn tỷ đồng nhờ tăng 4.1% sản lượng tiêu thụ xăng dầu.

Dự phóng kết quả kinh doanh 2025 của PLX

|

Theo đó, SSI Research đưa ra khuyến nghị trung lập đối với cổ phiếu PLX với giá mục tiêu 1 năm là 48,000 đồng/cp do điều chỉnh tăng lợi nhuận và chuyển cơ sở định giá sang năm 2025. Dù vậy, đơn vị này cũng lưu ý trong ngắn hạn giá xăng dầu giảm 9% từ tháng 7 và tháng 8 có thể gây áp lực lên cả lợi nhuận và giá cổ phiếu trong quý 3/2024 của PLX.

Xem thêm tại đây

DHC khả quan với giá mục tiêu 42,100 đồng/cp

CTCK Vietcap cho biết giá giấy đã đạt mức 9,500 đồng/kg (tăng 8% so với đầu năm) tính đến tháng 9/2024, tăng từ mức 8,800 đồng/kg vào tháng 1. Mức tăng này thấp hơn dự kiến, CTCK này cho rằng nguyên nhân là do các công ty FDI tiếp tục bán phá giá vào thị trường Việt Nam trong bối cảnh tiêu thụ yếu tại Trung Quốc.

Trong tương lai, Vietcap dự báo giá bán sẽ tăng nhẹ, được thúc đẩy bởi đà phục hồi trong hoạt động thương mại và tiêu dùng trong nước của Việt Nam, đặc biệt là trong các mùa lễ hội (ví dụ: Trung Thu và Tết Nguyên đán). Ngoài ra, CTCK này kỳ vọng giá giấy thùng carton cũ (OCC) sẽ giảm, hỗ trợ bởi tỷ giá USD/VND thấp hơn và chi phí vận chuyển giảm - điều này sẽ hỗ trợ cải thiện biên lợi nhuận của CTCP Đông Hải Bến Tre (HOSE: DHC).

Vietcap tăng dự báo hiệu suất hoạt động của các nhà máy sản xuất thùng carton lên 70%, so với giả định trước đó là 65%. Mức hiệu suất này tương đương với hiệu suất của DHC trong quý 2/2024, được hỗ trợ bởi sự phục hồi mạnh mẽ của hoạt động xuất khẩu của Việt Nam, đặc biệt là đối với các mặt hàng trái cây (ví dụ: sầu riêng và chuối). Ban lãnh đạo dự kiến 2 nhà máy sản xuất thùng carton hiện tại sẽ đạt công suất tối đa trong vòng 2 đến 3 năm tới. Ngoài ra, dự án nhà máy sản xuất thùng carton thứ 3 dự kiến sẽ khởi công xây dựng vào năm 2025, với giá trị đầu tư ước tính là 250 tỷ đồng.

Nhà máy Giao Long 3 (GL3) – giai đoạn góp vốn đã hoàn tất, đang chờ phê duyệt đầu tư: Quy định yêu cầu CTCP Giấy Giao Long - nhà đầu tư của GL3 - phải đảm bảo 20% tổng giá trị dự án bằng vốn chủ sở hữu, tương đương 360 tỷ đồng. Tính đến quý 2/2024, DHC đã góp đủ số vốn này và phê duyệt kế hoạch phát hành quyền mua để huy động thêm vốn. Công ty hiện đang xin phê duyệt đầu tư, dự kiến sẽ được cấp vào đầu quý 4/2024. GL3 sẽ tập trung vào sản xuất kraftliner và testliner, thay vì các sản phẩm đang dư cung.

Vietcap dự báo biên lợi nhuận gộp cốt lõi của DHC trong năm 2024 là 13.3%, so với biên lợi nhuận gộp tổng hợp là 12.7%, trong trường hợp DHC vẫn tiếp tục hoạt động kinh doanh thép.

Theo đó, Vietcap đưa ra khuyến nghị khả quan đối với cổ phiếu DHC với giá mục tiêu 42,100 đồng/cp.

Xem thêm tại đây

Mua SAB với giá mục tiêu 68,900 đồng/cp

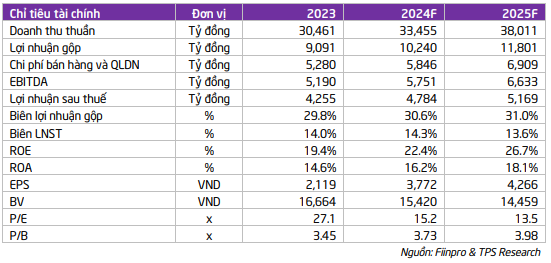

CTCK Tiên phong (TPS) cho biết dù lợi nhuận sau thuế 6 tháng đầu năm 2024 của Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (HOSE: SAB) đã phục hồi từ mức nền thấp của năm 2023 nhưng tăng trưởng doanh thu chỉ ở mức một chữ số do ảnh hưởng của Nghị định 100. Nghị định 100 của Chính phủ ban hành ngày 30/12/2019 và Nghị định 24 của Chính phủ ban hành ngày 24/02/2020 đã ảnh hưởng tới hoạt động kinh doanh và triển vọng của các doanh nghiệp ngành đồ uống có cồn, bao gồm SAB.

Tuy nhiên, SAB được kỳ vọng có thể đạt mức tăng trưởng doanh thu và lợi nhuận năm 2024 lần lượt là 9.8% và 11.9% nhờ kinh tế phục hồi và tăng cường phân phối qua kênh thương mại điện tử.

Về triển vọng dài hạn, các doanh nghiệp sản xuất bia, bao gồm SAB vẫn còn nhiều tiềm năng phát triển bởi vì: (1) Bia vẫn là đồ uống yêu thích của người tiêu dùng đồ uống có cồn ở Việt Nam. Năm 2023, quy mô thị trường đồ uống có cồn của Việt Nam đã vượt quá 5.41 tỷ lít. Trong đó, bia là phân khúc quan trọng nhất của thị trường đồ uống có cồn Việt Nam, với quy mô thị trường tại Việt Nam đạt khoảng 5.34 tỷ lít vào năm 2023, tăng 10.4% và chiếm 98.7% tổng quy mô thị trường đồ uống có cồn tại Việt Nam. Quy mô ngành hàng đồ uống có cồn của Việt Nam dự báo khoảng 14,563 tỷ lít vào năm 2033, tương ứng với tốc độ tăng trưởng kép 10.4% trong giai đoạn 2024 – 2033, (2) Việt Nam là quốc gia có tốc độ tăng trưởng tiêu thụ đồ uống có cồn lớn nhất thế giới trong giai đoạn 2010 – 2017. Theo dự báo của WHO, đến năm 2025, Việt Nam sẽ là quốc gia có mức tiêu thụ đồ uống có cồn bình quân đầu người lớn nhất Châu Á, khoảng 11.4 lít/người/năm, đứng thứ 25 thế giới, (3) Cơ cấu dân số vàng, thu nhập tăng nhanh sẽ là yếu tố thúc đẩy tiêu thụ các sản phẩm bia trong thời gian tới.

Dự phóng kết quả kinh doanh 2025 của SAB

|

Kết hợp phương pháp DCF, P/E và P/B, TPS đưa ra khuyến nghị đối với SAB với giá mục tiêu 68,900 đồng/cp.

Xem thêm tại đây