Xu hướng lãi suất tiền gửi tăng sẽ kéo dài đến cuối năm?

Trước tình hình lãi suất tiền gửi tăng nhẹ trên diện rộng, các chuyên gia cho rằng xu hướng này sẽ kéo dài đến cuối năm. Trong khi đó, lãi suất cho vay sẽ giữ ổn định hoặc giảm nhẹ.

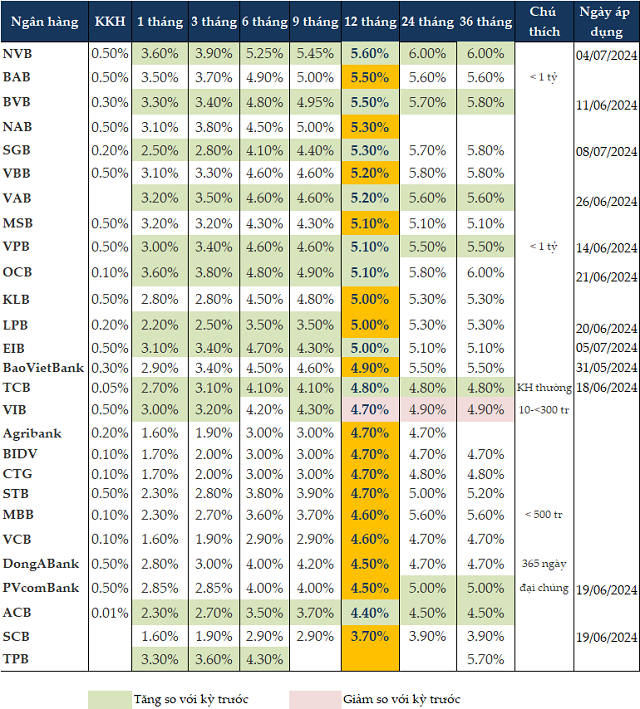

Tính đến đầu tháng 7, hàng loạt ngân hàng tiếp tục nâng lãi suất tiền gửi tất cả các kỳ hạn như NVB, BVB, SGB, VPB, OCB, EIB, TCB…

Từ ngày 04/07/2024, NVB tăng từ 0.2-0.5 điểm phần trăm lãi suất tiền gửi tất cả các kỳ hạn. Cụ thể, lãi suất kỳ hạn 1 tháng tăng 0.3 điểm phần trăm lên 3.6%/năm, kỳ hạn 3 tháng tăng 0.3 điểm phần trăm lên 3.9%/năm, kỳ hạn 6 tháng tăng 0.5 điểm phần trăm lên 5.25%/năm, kỳ hạn 12 tháng tăng 0.3 điểm phần trăm lên 5.6%/năm.

VPB tăng từ 0.2-0.3 điểm phần trăm lãi suất tiền gửi tất cả các kỳ hạn từ ngày 14/06. Lãi suất tiền gửi kỳ hạn 1 tháng tăng lên 3%/năm, kỳ hạn 3 tháng tăng lên 3.4%/năm, kỳ hạn 6-9 tháng tăng lên 4.6%/năm, kỳ hạn 12 tháng tăng lên 5.1%/năm và trên 12 tháng là 5.5%/năm.

Tương tự, OCB áp dụng từ 21/06/2024, tăng từ 0.3-0.7 điểm phần trăm lãi suất tiền gửi các kỳ hạn từ 12 tháng trở xuống. Lãi suất tiền gửi kỳ hạn 1 tháng tăng lên 3.6%/năm, kỳ hạn 3 tháng tăng lên 3.8%/năm, kỳ hạn 6 tháng áp dụng 4.8%/năm và 12 tháng là 5.1%/năm.

Trong khi hầu hết ngân hàng tư nhân đều đã tăng lãi suất huy động, các ngân hàng quốc doanh (Agribank, Vietcombank, VietinBank và BIDV) vẫn giữ mức lãi suất cũ. Lãi suất tiền gửi kỳ hạn 1 tháng từ 1.6-1.7%/năm, kỳ hạn 3 tháng từ 1-9-2%/năm, kỳ hạn 6-9 tháng là 3%/năm, kỳ hạn từ 12 tháng trở lên từ 4.6-4.8%/năm.

Tính đến ngày 08/07/2024, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng duy trì trong khoảng 1.6-3.9%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-5.45%/năm, kỳ hạn 12 tháng trong khoảng 3.7-5.6%/năm.

Ở kỳ hạn 12 tháng, NVB là ngân hàng có mức lãi suất tiền gửi cao nhất với 5.6%/năm. Kế đó là BAB và BVB ở mức 5.5%/năm.

Ở kỳ hạn 6 tháng, BVB vẫn giữ mức lãi suất cao nhất ở 5.25%/năm. Kế đó là BAB ở mức mức 4.9%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại NVB là 3.9%/năm, kế đó là OCB và NAB với 3.8%/năm.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 08/07/2024

|

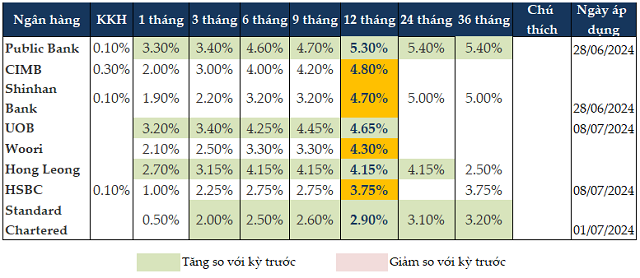

Các ngân hàng ngoại cũng bắt đầu tăng lãi suất trở lại. Tính đến 08/07/2024, ở kỳ hạn 12 tháng Public Bank tăng lãi suất lên mức cao nhất là 5.3%/năm. Ở kỳ hạn 6 tháng, sau khi tăng, Public Bank vẫn có mức lãi suất cao nhất ở 4.6%/năm.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 08/07/2024

|

Lãi suất huy động tăng, lãi suất cho vay giảm nhẹ

PGS.TS. Nguyễn Hữu Huân – Giảng viên Đại học Kinh tế TPHCM (UEH) dự báo áp lực về tỷ giá và lạm phát tạo ra áp lực lên lãi suất, bằng chứng là các ngân hàng thương mại cũng bắt đầu tăng lãi suất huy động. Xu hướng này sẽ tiếp tục duy trì từ nay đến cuối năm.

Lãi suất cho vay cũng sẽ tăng theo, vì có độ trễ. Ngân hàng dựa vào dòng vốn bình quân đầu vào để quyết định đầu ra. Hiện tại, dòng vốn giá rẻ vẫn còn vì người gửi tiền kỳ hạn 3 tháng, 6 tháng vẫn còn nhận lãi suất thấp. Như vậy, ngân hàng vẫn còn dư địa dòng vốn rẻ, nhưng khi dòng vốn rẻ qua đi chuyển sang dòng vốn giá cao, bắt buộc ngân hàng phải tăng lãi suất cho vay. Thế nhưng, tăng trưởng tín dụng đang thấp nên việc tăng lãi suất cho vay cũng không quá cao.

PGS.TS. Đinh Trọng Thịnh – Chuyên gia kinh tế cho rằng, Ngân hàng Nhà nước (NHNN) mới yêu cầu ngân hàng thương mại tiết giảm tối đa chi phí, để từ đó có thể cắt giảm lãi suất cho vay 1-2%. Đây cũng là điều các ngân hàng đang nỗ lực thực hiện, tuy nhiên đây cũng là vấn đề khó khăn, vì trong thời gian dài 2 năm vừa rồi, các ngân hàng đã tiết giảm chi phí rất nhiều. Ông Thịnh dự báo lãi suất cho vay trong thời gian cuối năm về cơ bản cũng sẽ ổn định.

Bà Bùi Thị Thao Ly – Giám đốc phân tích CTCK Shinhan Việt Nam (SSV) dự báo, NHNN sẽ giữ môi trường lãi suất ổn định trong nửa cuối năm, lãi suất điều hành vẫn giữ ở mức 3.5-4.5%. Trong môi trường lãi suất tiền gửi có dấu hiệu tăng nhẹ, bà Ly kỳ vọng lãi suất cho vay có thể giảm nhẹ 0.5% hoặc ổn định như hiện nay, để có thể kích được tăng trưởng tín dụng, bởi vì áp lực tăng trưởng trong nửa cuối năm rất lớn.

Tuy nhiên, nếu ngân hàng tiết giảm được các chi phí, đơn giản hóa thủ tục, ứng dụng số hóa vào hoạt động cho vay, có thể điều chỉnh giảm lãi suất cho vay khoảng 0.5-1% trong nửa cuối năm 2024. So với thời điểm cuối nam 2023, lãi suất cho vay bình quân trên thị trường giảm khoảng 1%.

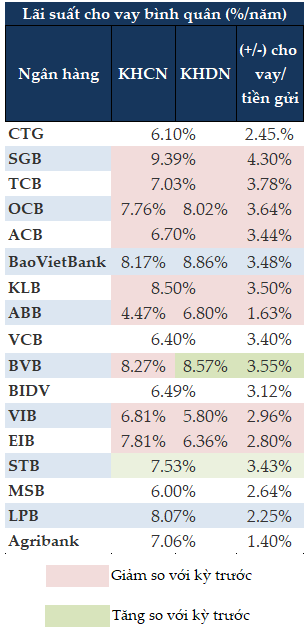

Trong xu hướng giảm lãi suất cho vay, SGB giảm lãi suất cho vay bình quân chung còn 9.39%/năm. Chênh lệch lãi suất cho vay và huy động bình quân chỉ còn 4.3%/năm. TCB cũng giảm lãi suất cho vay bình quân còn 7.03%/năm, chênh lệch lãi suất còn 3.78%.

Tại OCB, lãi suất cho vay bình quân áp dụng cho khách hàng cá nhân (KHCN) là 7.76%/năm, lãi suất áp dụng cho khách hàng doanh nghiệp (KHDN) là 7.8.02%/năm. Chênh lệch giữa cho vay và huy động còn 3.64%/năm.

Lãi suất cho vay bình quân tại các ngân hàng

|