Thấy gì qua diễn biến nợ xấu của các ngân hàng

Tín dụng tăng trưởng mạnh, chủ yếu phụ thuộc vào tăng trưởng của nhóm doanh nghiệp, đã khiến cho tỷ lệ nợ xấu duy trì ổn định trong quý 3 so với quý trước. Tuy nhiên, khi xét đến từng nhóm ngân hàng thì yếu tố tiềm ẩn rủi ro vẫn là rất lớn. Bên cạnh đó, có những vấn đề đặc biệt cần lưu ý ở nhóm các ngân hàng thương mại quy mô nhỏ.

Theo báo cáo tài chính quý 3, tỷ lệ nợ xấu của các ngân hàng niêm yết có diễn biến khả quan hơn khi bắt đầu có dấu hiệu chững lại. Đây có thể coi là một "điểm sáng" trong bức tranh tài chính phức tạp hiện nay, khi các biện pháp điều hành tín dụng đã phát huy tác dụng, góp phần giữ ổn định thị trường. Tuy nhiên, rủi ro nợ xấu vẫn sẽ tiếp tục cần được sát sao khi Thông tư 06 sẽ hết hiệu lực cuối năm nay cũng như sau gần 2 năm tín dụng được đẩy mạnh cho khu vực doanh nghiệp, tác động về nợ xấu khó lường hơn rất nhiều.

Việc sức hút tiêu dùng vẫn duy trì ở mức thấp, thể hiện qua tăng trưởng kinh tế vượt trội trong quý 3, chủ yếu đến từ sự tăng trưởng mạnh của hoạt động sản xuất công nghiệp. Trong bối cảnh sức cầu yếu đó thì việc nợ xấu sụt giảm cần được xem xét một cách kỹ lưỡng để có thể đánh giá sâu về ý nghĩa của con số nợ xấu hiện tại.

Diễn biến tỷ lệ nợ xấu trong quý 3

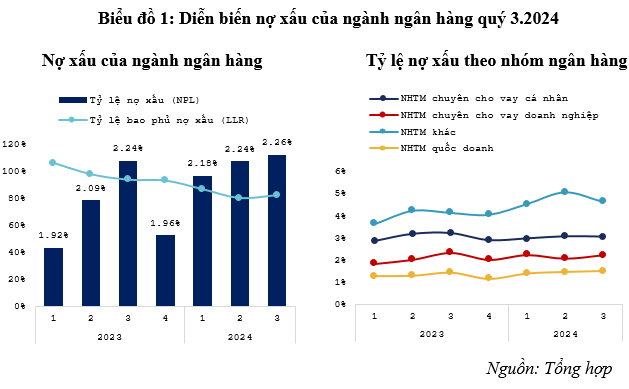

Sau các thông tin về áp lực tỷ lệ nợ xấu nội bảng, báo cáo tài chính quý 3/2024 của 27 ngân hàng niêm yết cho thấy bức tranh tích cực hơn. Trong quý 3/2024, nợ xấu của hệ thống ngân hàng không còn tăng mạnh như các quý trước, với tỷ lệ nợ xấu ổn định ở mức 2.26% so với mức 2.24% của quý trước. Điều này phản ánh hiệu quả của các chính sách khơi thông tín dụng, cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, giúp kìm hãm tốc độ gia tăng nợ xấu. Tuy nhiên, mức nợ xấu này vẫn cao hơn đáng kể so với trung bình 1.6% của giai đoạn 2017 - 2022.

Bên cạnh tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu - LLR cho thấy xu hướng giảm từ đầu năm 2023. Tỷ lệ LLR toàn ngành ngân hàng giảm mạnh từ 86.9% của quý 1 xuống 80.4% trong quý 2/2024. Đến quý 3/2024, khi các ngân hàng gia tăng chi phí trích lập dự phòng trong quý, tương đương tăng 9% so với cùng kỳ, kèm theo việc tỷ lệ nợ xấu chỉ tăng nhẹ đã dẫn đến tỷ lệ LLR cải thiện lên mức 82/5%. Song, so với giai đoạn trước thì chất lượng về mức bao phủ nợ xấu vẫn trong xu hướng giảm. Như vậy, điều này cũng sẽ gây áp lực lên phần chi phí dự phòng rủi ro tín dụng và lợi nhuận của ngân hàng trong các quý tiếp theo để tiếp tục cải thiện tỷ lệ bao phủ.

Nhóm NHTM quốc doanh tiếp tục là nhóm có tỷ lệ nợ xấu thấp nhất ngành khi duy trì dưới mức 1.5% trong 2 năm gần đây. Trong khi nhóm NHTM chuyên cho vay cá nhân có diễn biến tỷ lệ nợ xấu ổn định, dao động từ 2-3%. Nhóm NHTM cho vay doanh nghiệp mặc dù duy trì tỷ lệ nợ xấu thấp nhưng xen lẫn nhiều biến động, tại quý 3/2024, tỷ lệ nợ xấu chạm mức 2.2%. Đáng chú ý, NHTM khác có tỷ lệ nợ xấu cao nhất, đã chứng kiến mức giảm từ 5% vào quý 2.2024 xuống 4.62% trong quý 3/2024. Biến động này gây bất ngờ khi chỉ trong vòng 1 quý, nhóm NHTM khác vốn có đặc thù danh mục cho vay rủi ro hơn so với các nhóm còn lại.

Ở một diễn biến khác, từ đầu năm 2024, tín dụng tăng trưởng mạnh, đặc biệt tập trung vào nhóm doanh nghiệp. Các gói tín dụng ưu đãi được triển khai nhằm cung cấp thanh khoản kịp thời cho doanh nghiệp. Từ đó, các doanh nghiệp giảm áp lực khi thanh toán các khoản nợ đến hạn. Đây cũng có thể là lý do giúp nhóm NHTM khác đạt được mức cải thiện đáng kể trong tỷ lệ nợ xấu. Những doanh nghiệp được tái tài trợ sẽ quay lại đảo nợ và thanh toán các khoản nợ hiện hữu.

Một số vấn đề cần lưu ý về nợ xấu

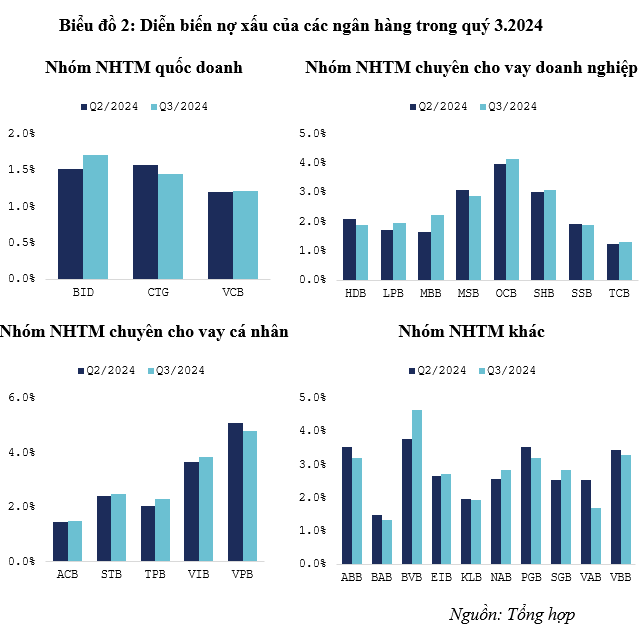

Nhìn chung, diễn biến tỷ lệ nợ xấu của ngành ngân hàng không còn tăng đột biến như đầu năm, sự phân hóa tỷ lệ nợ xấu cho thấy những vấn đề riêng của từng ngân hàng. Trong nhóm quốc doanh, VCB tiếp tục duy trì nợ xấu thấp nhất nhóm. Trong khi CTG duy trì mức nợ xấu ổn định thì BID tăng đáng kể so với mức khác, khoảng 0.2% so với quý trước. Nhóm các ngân hàng chuyên cho vay cá nhân duy trì mức tỷ lệ nợ xấu ổn định. Hai ngân hàng có mức tăng nợ xấu nhiều nhất là VIB và TPB, đây cũng là những ngân hàng đã tập trung đẩy mạnh tín dụng trong quý vừa rồi, tập trung vào phân khúc doanh nghiệp để bù đắp cho phần tăng trưởng tín dụng thấp từ đầu năm. Các ngân hàng này đẩy mức tăng trưởng tín dụng rất mạnh, từ 6% - 10% so với quý trước. ACB, STB và VPB tăng trưởng tín dụng thận trọng hơn trong quý 3 thì vẫn tiếp tục duy trì tỷ lệ nợ xấu đi ngang.

Nhóm NHTM chuyên cho vay doanh nghiệp có sự phân hóa về tỷ lệ nợ xấu rõ rệt. Điều đáng chú ý của nhóm này là mức tăng cao trong tỷ lệ nợ xấu của MBB chỉ sau 1 quý, khi tăng lên mức 2.23% từ mức 1.63% so với quý trước, tương đương quy mô nợ xấu là 15,685 tỷ đồng, tăng khoảng 50% so với quý trước và so với cùng kỳ. Đặc biệt trong quý 2 trước đó, MBB đã có sự cải thiện khi đạt tỷ lệ nợ xấu là 1.6% sau khi tăng vọt lên 2.5% trong quý 1 so với cuối năm ngoái. Những biến động mạnh trong tỷ lệ nợ xấu của ngân hàng MB gần đây phản ánh sự khó khăn kiểm soát nợ xấu chéo liên quan đến vấn đề nhảy nhóm nợ. Song, vấn đề của MBB cũng cho thấy một rủi ro khác khi việc đẩy mạnh cho vay doanh nghiệp đã làm tăng tính tập trung của các khoản nợ, từ đó, các biến động về nợ xấu trở nên mạnh hơn, có tính lan tỏa hơn.

So với các ngân hàng lớn, nhóm NHTM khác cho thấy diễn biến quan ngại với tỷ lệ nợ xấu dao động từ 1.5% - 4.6%. Một số ngân hàng tiếp tục tăng mạnh tỷ lệ nợ xấu như BVB, với mức tăng gần 0.9% chỉ trong 1 quý, tương đương mức tăng thêm hơn 730 tỷ đồng trong quy mô nợ xấu, đặc biệt là quy mô nợ nhóm 4 đã tăng gấp đôi so với quý trước. Trong đó, tính thêm NVB thì có đến 7 trên 11 ngân hàng trong nhóm này tăng trưởng quy mô nợ xấu trên 20% so với cùng kỳ.

Dựa trên những biến động trong quý 3 vừa rồi, nợ xấu ngành ngân hàng có thể sẽ giảm nhẹ trong quý 4 cuối năm, khi giải ngân tín dụng tiếp tục được đẩy mạnh, các doanh nghiệp vẫn có thể tái cơ cấu nợ. Tuy nhiên, nợ xấu chỉ đang tạm thời được trì hoãn, sau khi thông tư 06 sẽ hết hiệu lực vào cuối năm nay, nếu tình hình kinh tế vẫn khó khăn, thì nợ xấu tiềm ẩn và nợ xấu phát sinh từ các khoản tín dụng mới giải ngân trong năm sẽ mang đến rủi ro khó lường. Thêm vào đó, sự gia tăng tín dụng cho các doanh nghiệp lớn mang lại nhiều lợi ích ngắn hạn nhưng tác động của nhóm này lên nợ xấu chắc chắn sẽ lớn hơn.

Diễn biến nợ xấu trong quý 3/2024 cho thấy, một bức tranh tài chính phức tạp, với nhiều tín hiệu tích cực nhưng cũng tiềm ẩn không ít thách thức. Dù tỷ lệ nợ xấu đã có dấu hiệu ổn định, nhưng rủi ro tồn đọng vẫn rất lớn, đặc biệt khi tín dụng doanh nghiệp gia tăng và thị trường tiêu dùng chưa có sự cải thiện nhiều. Nếu không có cơ chế hỗ trợ, khả năng nhiều ngân hàng sẽ phải đối mặt với việc phải trích lập dự phòng nợ xấu tăng vọt. Để đảm bảo an toàn hệ thống tài chính, các ngân hàng cần tiếp tục có biện pháp quản trị rủi ro, đồng thời linh hoạt đa dạng hóa danh mục cho vay đến khu vực bán lẻ.