Nợ xấu tăng vọt: Bài toán lớn cho ngành ngân hàng

Sự gia tăng nhanh chóng của nợ xấu cuối quý 3/2024, trong khi dư nợ cho vay sụt giảm, đã đặt ra bài toán lớn cho ngành ngân hàng. Bức tranh nợ xấu là một tín hiệu cảnh báo. Nếu không có các biện pháp kiểm soát, hệ thống ngân hàng có thể sẽ phải đối mặt với những rủi ro tài chính đáng kể trong tương lai gần.

Nợ xấu tất cả ngân hàng tăng cao

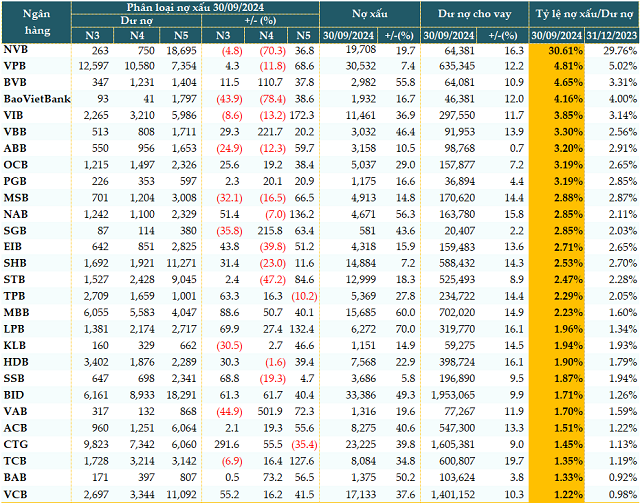

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/09/2024, tổng dư nợ tại 28 ngân hàng đã công bố BCTC trong hệ thống là hơn 11.3 triệu tỷ đồng, tăng gần 12% so với đầu năm.

Tất cả các ngân hàng đều tăng trưởng tín dụng dương. Trong đó, Techcombank (TCB) tăng trưởng tín dụng mạnh nhất (+20%), kế đó là NCB (NVB, +16.3%), HDBank (HDB, +16.1%), LPBank (LPB, +16.1%)…

Tín dụng tăng trưởng, nhưng nợ xấu của tất cả các ngân hàng vẫn tiếp tục tăng so với đầu năm. Tổng nợ xấu tính đến cuối quý 3 của 28 ngân hàng là 253,908 tỷ đồng, tăng hơn 29%. Tăng trưởng nợ xấu cao nhất gồm LPB (+70%), MB (MBB, +60%), NAB (+56%), BVB (+56%), Bac A Bank (BAB, +50%)…

Cơ cấu nợ xấu cũng tiêu cực hơn. Nợ có khả năng mất vốn (nhóm 5) tăng mạnh nhất, hơn 39%; kế đó là nợ dưới chuẩn (nhóm 3) tăng gần 39% và nợ nghi ngờ (nhóm 4) tăng hơn 6%.

Chất lượng nợ vay của các ngân hàng tính đến 30/09/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance |

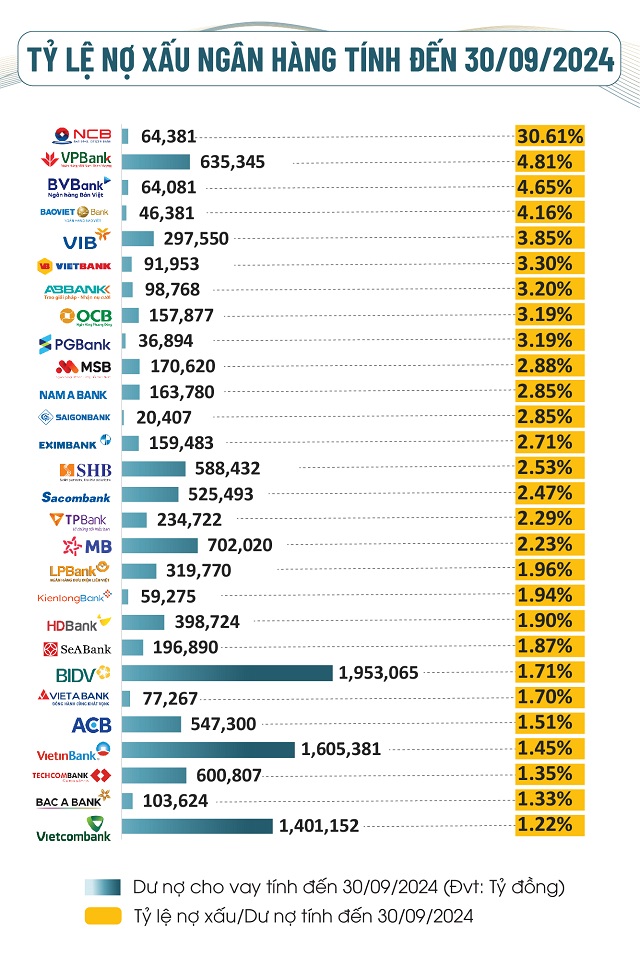

25 ngân hàng tăng tỷ lệ nợ xấu/dư nợ

Tính đến 30/09/2024, có 25/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Số ngân hàng có tỷ lệ vượt ngưỡng 3% vẫn bằng với cuối quý 1 và quý 2 là 9 ngân hàng, trong khi tại thời điểm đầu năm chỉ có 5 ngân hàng.

Có 4 ngân hàng có tỷ lệ nợ xấu cải thiện là VPBank (VPB), SeABank (SSB) và SHB.

Nguồn: VietstockFinance |

Ngân hàng tăng cường trích lập dự phòng rủi ro

Tại họp báo triển khai nhiệm vụ 6 tháng cuối năm vào ngày 23/07/2024, Phó Thống đốc NHNN Đào Minh Tú cho biết, nợ xấu là vấn đề lớn cần quan tâm, bởi đây là hệ quả của cả quá trình. Nhìn chung, đó là những khoản nợ sau 2 năm có dịch COVID-19 và năm 2023 là do yếu tố khách quan khó khăn của nền kinh tế chứ không phải sự yếu kém của ngành ngân hàng. NHNN sẽ có biện pháp xử lý tích cực hơn, đảm bảo chất lượng tín dụng và kiểm soát nợ xấu, trích lập để đảm bảo an toàn ngân hàng.

Nợ xấu tăng cao, nhất là trong tình hình kinh tế khó chồng thêm khó sau cơn bão Yagi vừa qua, các ngân hàng cũng tăng cường trích lập dự phòng để phòng ngừa rủi ro.

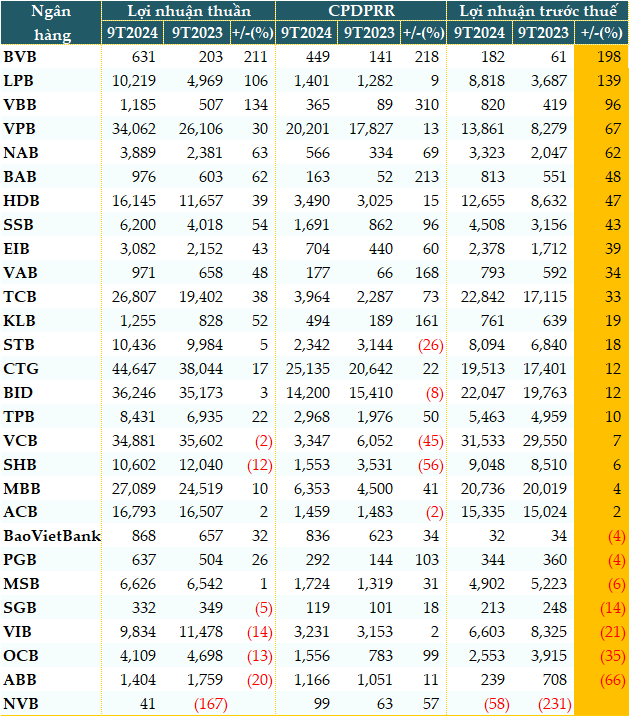

Dữ liệu từ VietstockFinance cũng cho thấy, tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng trong 9 tháng đầu năm 2024 là 100,045 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Có đến 23/28 ngân hàng gia tăng trích lập dự phòng, thậm chí tăng bằng lần, làm sụt giảm lợi nhuận ngân hàng. Kết quả, có 7 ngân hàng giảm lợi nhuận trước thuế 9 tháng đầu năm và 1 ngân hàng báo lỗ.

Lợi nhuận trước thuế của các ngân hàng 9 tháng đầu năm 2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance |

PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM nhận định, không thể tính chính xác nợ xấu thực tế tại các ngân hàng hiện nay, nhưng chắc chắn cao hơn số liệu được công bố. Khi Thông tư 02 hết hiệu lực, nợ xấu tăng cao, các ngân hàng phải gia tăng trích dự phòng rủi ro.

TS. Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng cho rằng, thị trường bất động sản cũng là một trong những nguyên nhân đáng kể dẫn đến sự gia tăng nợ xấu. Nhiều doanh nghiệp bất động sản đang sử dụng đòn bẩy tài chính quá cao, gấp 4-5 lần vốn chủ sở hữu, sẽ tiềm ẩn nguy cơ vỡ nợ nếu thị trường gặp khó khăn.

Cùng quan điểm, ông Nguyễn Quang Huy - Trường đại học Nguyễn Trãi nhận định, nợ xấu hiện nay đang tăng trưởng mạnh mẽ và có mối liên kết chặt chẽ với lĩnh vực bất động sản - lĩnh vực mà tín dụng đã tăng trưởng nhanh hơn hẳn tín dụng toàn nền kinh tế. Mặc dù nhiều phân khúc bất động sản vẫn tiếp tục tăng giá, nhu cầu đối với nhà ở bình dân và nhà ở xã hội chưa được đáp ứng, tạo ra một áp lực lớn đối với hệ thống ngân hàng.

Giải pháp xử lý nợ xấu từ nội tại ngân hàng

Bức tranh nợ xấu cuối quý 3 là một tín hiệu cảnh báo rõ ràng. Nếu không có các biện pháp kiểm soát, ngành ngân hàng có thể sẽ phải đối mặt với những rủi ro tài chính đáng kể trong tương lai gần.

Có thể nhìn thấy, Luật Các Tổ chức tín dụng (TCTD) mới 2024 đã mang đến “cơ hội vàng” cho các ngân hàng. Với quy định mới, các ngân hàng được phép chuyển nhượng một phần các dự án bất động sản gắn liền với các khoản nợ xấu và tham gia vào thị trường mua bán nợ. Điều này không chỉ giúp ngân hàng linh hoạt hơn trong việc thu hồi vốn mà còn giúp các khoản nợ xấu nhanh chóng được chuyển ra khỏi bảng cân đối kế toán, giảm thiểu áp lực tài chính.

Trong trường hợp một khoản vay lớn được bảo đảm bằng dự án bất động sản nhưng chủ dự án gặp khó khăn về tài chính, ngân hàng có thể chuyển nhượng một phần dự án này cho một nhà đầu tư khác. Điều này giúp dự án tiếp tục được triển khai, thu hút dòng vốn mới và ngân hàng cũng có thể thu hồi vốn nhanh chóng mà không cần phải chờ toàn bộ khoản nợ được thanh toán. Đây thực sự là một bước tiến đột phá khi hiện có tới 70% tài sản bảo đảm trong hệ thống ngân hàng là bất động sản. Việc linh hoạt xử lý các tài sản bảo đảm này sẽ giúp ngân hàng giảm nợ xấu một cách đáng kể và tạo động lực phát triển thị trường bất động sản.

Việc tham gia vào thị trường mua bán nợ cũng giúp ngân hàng nhanh chóng loại bỏ nợ xấu khỏi bảng cân đối kế toán. Các ngân hàng có thể hợp tác với các công ty quản lý nợ hoặc các tổ chức tài chính quốc tế để xử lý những khoản nợ xấu quy mô lớn, cải thiện chất lượng tài sản và giảm áp lực tài chính.

Để tăng cường nguồn lực tài chính, ngân hàng có thể phát hành cổ phiếu nhằm tăng vốn chủ sở hữu. Tăng vốn giúp nâng cao khả năng an toàn vốn, tạo điều kiện phát triển bền vững và cải thiện tỷ lệ bao phủ nợ xấu, đồng thời giảm rủi ro cho toàn bộ hệ thống.

Bên cạnh những giải pháp xử lý nợ xấu, các ngân hàng cần đẩy mạnh nguồn thu phi tín dụng nhằm giảm sự phụ thuộc vào tín dụng truyền thống và tạo ra doanh thu ổn định.

Thông qua các hệ thống quản lý tín dụng thông minh, ngân hàng có thể giám sát và phát hiện sớm các khoản vay rủi ro ngay từ giai đoạn đầu, giúp đưa ra các biện pháp tái cấu trúc khoản vay kịp thời.