Nợ xấu cải thiện sau khi tín dụng tăng mạnh

Báo cáo quý 4 của các ngân hàng thương mại công bố sớm cho thấy, một xu hướng tích cực khi lợi nhuận tăng mạnh và đặc biệt là tỷ lệ nợ xấu cải thiện đáng kể so với quý trước. Tuy nhiên, việc tỷ lệ nợ xấu giảm trong ngắn hạn vẫn tiếp tục cần được lưu ý, đặc biệt là khi tín dụng đã được giải ngân mạnh trong suốt năm qua.

Nhìn lại nửa đầu năm 2025, khi cơ chế cơ cấu lại thời hạn trả nợ hết hiệu lực, tỷ lệ nợ xấu toàn ngành tăng vọt lên 2.16% trong quý 1/2025, trước khi giảm nhẹ về 2.04% trong quý 2, phản ánh áp lực đã phần nào hạ nhiệt nhưng chưa thực sự được giải tỏa. Sang quý 3/2025, bức tranh trở nên rõ nét hơn khi tỷ lệ nợ xấu toàn ngành tiếp tục giảm nhẹ, trong khi cơ cấu nợ lại phát đi những tín hiệu thận trọng hơn. Tỷ lệ nợ xấu toàn ngành được dự kiến tiếp tục cải thiện trong quý 4, điều đó góp phần tạo lực đẩy lớn cho lợi nhuận của các ngân hàng khi tỷ lệ trích lập dự phòng sẽ giảm mạnh trong khi mức hoàn nhập dự phòng của giai đoạn trước sẽ gia tăng.

Lợi nhuận cải thiện nhờ tín dụng tăng mạnh và nợ xấu suy giảm

Trong quý 4/2025, ngành ngân hàng ghi nhận sự cải thiện rõ rệt về kết quả kinh doanh khi nhiều ngân hàng công bố lợi nhuận tăng mạnh so với năm trước. Điểm chung của giai đoạn này là tín dụng tăng tốc vào cuối năm, trong khi tỷ lệ nợ xấu có xu hướng giảm, qua đó giúp áp lực trích lập dự phòng không còn gia tăng mạnh như giai đoạn đầu năm, tạo điều kiện để lợi nhuận ngân hàng cải thiện trong quý cuối năm.

Tuy nhiên, đằng sau lợi nhuận tăng là những câu chuyện rất khác nhau giữa các ngân hàng. Có ngân hàng cải thiện lợi nhuận nhờ thu hồi nợ xấu và xử lý tài sản bảo đảm hiệu quả, từ đó vừa kéo giảm nợ xấu vừa giảm chi phí dự phòng. Có ngân hàng hưởng lợi nhiều hơn từ tăng trưởng tín dụng mạnh cuối năm, giúp tỷ lệ nợ xấu giảm đi nhanh chóng, trong khi quy mô nợ xấu không tăng tương ứng. Cũng có ngân hàng chấp nhận trích lập dự phòng sớm và mạnh tay trong các quý trước, để đến quý 4 có thể đạt lợi nhuận tốt hơn khi áp lực dự phòng giảm xuống. Chính sự khác biệt này khiến cùng một xu hướng nợ xấu giảm, nhưng mức độ bền vững của lợi nhuận lại không giống nhau giữa các ngân hàng.

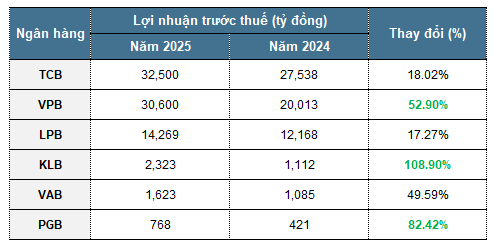

Hình 1: Cập nhật lợi nhuận trước thuế năm 2025 tại các ngân hàng

|

Xét trong nhóm các ngân hàng đã công bố báo cáo tài chính, lợi nhuận năm 2025 cho thấy sự phân hóa nhưng nhìn chung đều cải thiện so với năm trước. TCB đạt lợi nhuận trước thuế khoảng 32,500 tỷ đồng trong năm 2025, tăng 18.02% so với năm trước, quý 4 đạt gần 9.2 ngàn tỷ đồng, tăng gần gấp đôi so với cùng kỳ, phản ánh hiệu quả của tăng trưởng tín dụng có chọn lọc, kiểm soát chi phí vốn và áp lực rủi ro được kiềm chế tốt hơn trong nửa cuối năm, tỷ lệ CASA của ngân hàng tiếp tục trong nhóm dẫn đầu với 40.4%. LPBank đạt lợi nhuận trước thuế khoảng 14,269 tỷ đồng, đây cũng là mức lợi nhuận cao nhất trong lịch sử của ngân hàng, tăng 17.27% so với cuối năm 2024, cho thấy kết quả kinh doanh hưởng lợi từ tín dụng tăng trưởng ổn định, tỷ lệ nợ xấu được kiểm soát tốt và là ngân hàng có CIR thuộc nhóm thấp nhất toàn ngành.

Ở nhóm ngân hàng quy mô nhỏ, KLB ghi nhận lợi nhuận trước thuế quý 4/2025 đạt 786 tỷ đồng, tăng 124% so với cùng kỳ năm trước, cả năm ngân hàng ghi nhận mức lợi nhuận 2,323 tỷ đồng, tăng gần 109%, tỷ lệ nợ xấu của ngân hàng tiếp tục duy trì dưới 2% và được củng cố bởi bộ đệm dự phòng trên 80%. VAB đạt mức lợi nhuận trước thuế khoảng 1m623 tỷ đồng, tăng 49,59% so với cùng kỳ năm 2024, riêng quý 4 lợi nhuận đạt 573 tỷ đồng, tăng 96%, tỷ lệ nợ xấu của ngân hàng giảm mạnh và dư nợ khách hàng tăng 11% so với cuối năm 2024. Mức tăng mạnh về lợi nhuận trước thuế tại hai ngân hàng này phản ánh hiệu ứng nền lợi nhuận thấp của năm trước, đồng thời cho thấy lợi nhuận đã phục hồi khi tín dụng tăng mạnh, nợ xấu được kiểm soát và áp lực rủi ro không còn leo thang như giai đoạn đầu chu kỳ.

Với PGB, lợi nhuận trước thuế quý 4/2025 đạt 271.6 tỷ đồng, góp phần nâng tổng lợi nhuận trước thuế lũy kế đến cuối năm 2025 lên 768.3 tỷ đồng, tăng 82.42% so với cuối năm 2024, cho thấy kết quả kinh doanh được cải thiện rõ rệt trong bối cảnh hoạt động tín dụng và xử lý tồn đọng có tiến triển tích cực.

VPB nổi bật nhất trong nhóm khi lợi nhuận trước thuế năm 2025 đạt hơn 30,600 tỷ đồng, tăng gần 53% so với năm trước, đây cũng là lần đầu ngân hàng này có mức lợi nhuận vượt 30,000 tỷ đồng, giúp mở rộng quy mô thu nhập và hỗ trợ lợi nhuận trong bối cảnh tỷ lệ nợ xấu được cải thiện về mặt kỹ thuật. Mặc dù áp lực rủi ro chưa hoàn toàn biến mất, kết quả lợi nhuận cho thấy ngân hàng đã tận dụng tốt nhịp tăng trưởng cuối năm để cải thiện hiệu quả kinh doanh.

Tổng thể, lợi nhuận của các ngân hàng đều phản ánh tác động tích cực của tăng trưởng tín dụng cao trong năm 2025, khi tỷ lệ nợ xấu giảm giúp áp lực dự phòng hạ nhiệt và tạo dư địa cho lợi nhuận bật lên trong quý 4. Tuy nhiên, sự khác biệt về mức tăng lợi nhuận giữa các ngân hàng cũng hàm ý rằng chất lượng của sự cải thiện không đồng đều, phụ thuộc vào cách mỗi ngân hàng kiểm soát tăng trưởng tín dụng và rủi ro nợ xấu.

Nợ xấu giảm mạnh và đều ở các ngân hàng

Sau khi phác thảo bức tranh lợi nhuận giữa các ngân hàng, bước tiếp theo cần đi sâu vào từng ngân hàng để trả lời một câu hỏi thực tế hơn là cùng ghi nhận tỷ lệ nợ xấu giảm nhưng đằng sau mỗi câu chuyện của từng ngân hàng là như thế nào. Do sự sụt giảm nợ xấu mang tính bền vững thường bắt đầu từ khả năng thu hồi nợ và xử lý các khoản đã được phân loại rủi ro.

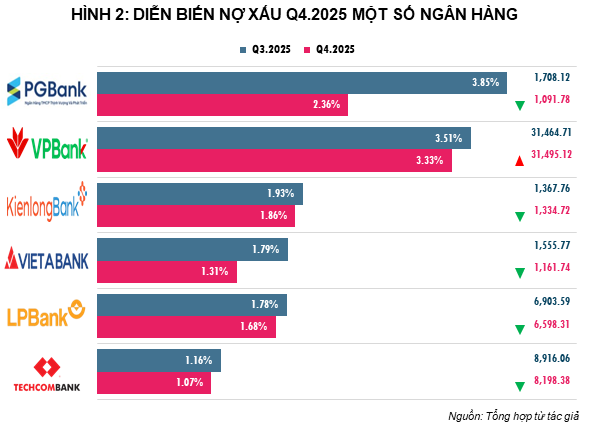

TCB là tiêu biểu cho xu hướng giảm nợ xấu đi kèm với củng cố chất lượng bảng cân đối, thay vì chỉ dựa vào hiệu ứng tăng trưởng tín dụng. Trong quý 4/ 2025, tỷ lệ nợ xấu của ngân hàng giảm từ khoảng 1.16% cuối quý 3 xuống quanh 1.07%, duy trì trong nhóm thấp nhất hệ thống ngay cả khi dư nợ cho vay tiếp tục mở rộng. Điểm then chốt nằm ở việc TCB chủ động nâng tỷ lệ bao phủ nợ xấu lên 128.1%, tăng đáng kể so với mức 119.2% của quý trước. Song song với đó, chiến lược kiểm soát rủi ro danh mục được thể hiện rõ qua việc giảm tỷ trọng cho vay bất động sản trong tín dụng khách hàng doanh nghiệp xuống còn khoảng 28.6% vào cuối quý 4/2025, so với mức 30.9% cuối năm 2024, qua đó hạn chế rủi ro tập trung vào lĩnh vực có mức độ nhạy cảm cao trước biến động chu kỳ.

VPB là điển hình của ngân hàng vừa thu hồi nợ vừa tận dụng đà tăng trưởng tín dụng để kéo giảm tỷ lệ nợ xấu. Đến cuối năm 2025, tỷ lệ nợ xấu hợp nhất ở mức 3.33% và nợ xấu riêng lẻ về khoảng 2%, phản ánh hiệu quả cả hai động lực chính: thu hồi nợ và tăng dư nợ cho vay. Điểm đáng lưu ý là VPBank cũng là ngân hàng duy nhất trong nhóm ghi nhận quy mô nợ xấu tuyệt đối tăng nhẹ trong quý 4/2025, từ khoảng 31,464.7 tỷ đồng cuối quý 3 lên 31,495.1 tỷ đồng cuối quý 4, nhưng nhờ dư nợ tín dụng tăng khoảng 29.31% đến cuối quý 4, giúp giảm tỷ lệ nợ xấu so với cùng kỳ. Việc áp dụng khuôn khổ pháp lý mới, như Nghị quyết 42 được luật hóa, cũng hỗ trợ quá trình xử lý nợ của ngân hàng, với ngân hàng riêng lẻ đóng góp hơn 1,400 tỷ đồng, gấp đôi quý liền trước. Tính chung cả năm, thu hồi nợ đã xử lý rủi ro hợp nhất đạt 5,713 tỷ đồng.

VAB là trường hợp tỷ lệ nợ xấu giảm nhưng câu chuyện nội tại phức tạp hơn. Theo số liệu báo cáo tài chính quý 4/2025, tổng nợ xấu của ngân hàng đạt khoảng 1,161.74 tỷ đồng và tỷ lệ nợ xấu là 1.31%, giảm so với mức 1.79% cuối quý 3. Tuy nhiên, cơ cấu nợ cho thấy sự dịch chuyển mạnh: nợ dưới tiêu chuẩn tăng đột biến từ 14 tỷ đồng lên 503.9 tỷ đồng, tương đương mức tăng 36 lần và nợ có khả năng mất vốn cũng gia tăng từ 519 tỷ đồng lên 650 tỷ đồng, tương ứng tăng 25.2%. Việc tăng khoản mục nợ dưới tiêu chuẩn báo hiệu nợ sẽ có nguy cơ chuyển sang nhóm xấu hơn nếu điều kiện kinh doanh xấu đi, trong khi tỷ lệ nợ xấu chung vẫn giảm nhờ tăng trưởng dư nợ cho vay.

Bên cạnh đó, các ngân hàng như PGB, KLB và LPB đều có tỷ lệ nợ xấu giảm so với quý trước. Với PGBank, tỷ lệ giảm mạnh nhất từ khoảng 3.85% xuống 2.36% trong quý 4, phản ánh nỗ lực thu hồi nợ, đặc biệt là thu hồi gốc và lãi của các khoản nợ đã sử dụng dự phòng, cùng với việc cân đối danh mục tín dụng, cụ thể nợ xấu giảm đáng kể trong khi dư nợ tín dụng tăng so với cùng kỳ. LPB là một tiêu biểu khi ngân hàng công bố vẫn kiểm soát được tỷ lệ nợ xấu ở mức 1.68%, trong bối cảnh tăng trưởng tín dụng tích cực và chi phí vận hành được tối ưu, cho thấy chất lượng tài sản duy trì sự ổn định tương đối trong năm. KLB cũng ghi nhận mức nợ xấu dưới 2% cùng với lộ trình gia tăng trích lập dự phòng và kiểm soát nợ cần chú ý hiệu quả.

Quý 4/2025 có cơ sở để kỳ vọng tỷ lệ nợ xấu tiếp tục cải thiện khi cả diễn biến thực tế trong quý 3 lẫn khảo sát xu hướng kinh doanh đều cho thấy nợ xấu giảm nhẹ và được dự báo giảm rõ hơn trong quý cuối năm. Tuy nhiên, quy mô nợ xấu tuyệt đối vẫn ở mức lớn, nợ nhóm 4 tăng nhanh và nợ nhóm 5 chiếm tỷ trọng cao cho thấy phần rủi ro tồn đọng chưa biến mất mà mới chỉ được kiểm soát về tốc độ phát sinh. Sau nhịp giảm, hai chỉ báo cần được theo dõi sát là nợ cần chú ý và tỷ lệ bao phủ nợ xấu, bởi đây thường là những tín hiệu sớm trước khi tỷ lệ nợ xấu đảo chiều tăng trở lại. Ở cấp độ từng ngân hàng, tỷ lệ nợ xấu giảm có thể đến từ thu hồi nợ thực chất, từ tăng trưởng tín dụng hoặc từ trích lập dự phòng chủ động, chính ba động cơ này sẽ quyết định chất lượng nợ xấu khi bước sang năm 2026.