Hóa An đang lỗ 38% ở cổ phiếu HPG

CTCP Hóa An (HOSE: DHA) báo lãi ròng quý 3 tăng 11% so với cùng kỳ, đồng thời sở hữu danh mục đầu tư tài chính hơn 200 tỷ đồng, chiếm gần 50% tài sản của Công ty.

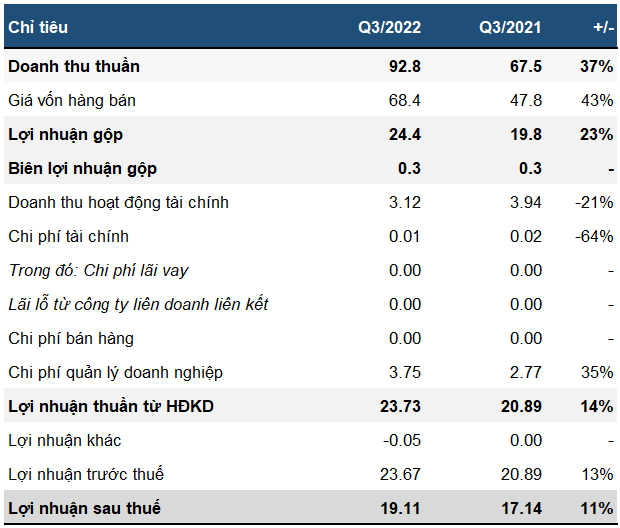

Quý 3/2022, Hóa An ghi nhận doanh thu thuần 93 tỷ và lãi ròng 19 tỷ đồng, tăng tương ứng 37% và 11% so với cùng kỳ. Trong đó, biên lợi nhuận suy giảm từ 29% xuống 26%.

Về chi phí, doanh nghiệp khai thác đá này chỉ phát sinh đáng kể ở khoản mục chi phí bán hàng (tăng 35% lên gần 4 tỷ đồng). Trong kỳ, doanh nghiệp không ghi nhận chi phí bán hàng và chi phí lãi vay (do không có nợ).

Kết quả kinh doanh quý 3 của Hóa An

Đvt: Tỷ đồng

Nguồn: VietstockFinance |

Sau 9 tháng đầu năm, Hóa An ghi nhận doanh thu thuần 272 tỷ đồng, tăng 16% so với cùng kỳ. Tuy nhiên, lãi ròng lại giảm 29%, xuống 40 tỷ đồng.

Danh mục đầu tư tài chính hơn 222 tỷ đồng, đang lỗ hơn 30 tỷ đồng ở HPG

Trên bảng cân đối kế toán, khoản mục đáng chú ý nhất là đầu tư tài chính ngắn hạn, chiếm gần 50% tài sản của doanh nghiệp.

Cuối tháng 9, doanh nghiệp này đang nắm giữ danh mục đầu tư với giá trị vốn gốc lên tới 246 tỷ đồng và giá trị hợp lý là 222 tỷ đồng. Trong đó, 2 khoản đầu tư đáng kể nhất là 2.64 tiệu cp HPG và 158 tỷ đồng tiền gửi có kỳ hạn 6 tháng.

Nếu so với cuối quý 2, Hóa An đã mua thêm 100,000 cp HPG và khoản tiền gửi tăng thêm 37 tỷ đồng.

Nguồn: CTCP Hóa An |

Xét lượng cổ phiếu HPG, khoản đầu tư này được ghi nhận vốn gốc ở mức 80.3 tỷ đồng. Với 2.64 triệu cp, giá mua trung bình của Hóa An ở mức hơn 30,400 đồng/cp.

Nếu soi chiếu theo thị giá HPG đóng cửa ngày 18/10 (18,850 đồng/cp), doanh nghiệp khai thác than đá này đang lỗ trên giấy hơn 38% với cổ phiếu HPG, tương đương mức lỗ tuyệt đối là 30.6 tỷ đồng.

Cuối tháng 9/2022, tổng tài sản của Hóa An giảm xuống 343 tỷ đồng, từ 394 tỷ đồng đầu năm.

Ở bên kia bảng cân đối, nợ ngắn hạn ở mức 32.6 tỷ đồng, giảm từ mức 57 tỷ đồng đầu năm. Đáng chú ý, Công ty không hề có nợ vay tài chính ngắn hạn. Trong khi đó, nợ dài hạn ở mức 5.8 tỷ đồng, nhưng là dự phòng khoản phải trả dài hạn.