Lợi nhuận quý 3 PCE “rơi” phân nửa vì sản lượng phân bón giảm mạnh

CTCP Phân bón và Hóa chất Dầu khí Miền Trung (HNX: PCE) vừa công bố BCTC quý 3/2022, trong đó ghi nhận lợi nhuận đi lùi so với cùng kỳ.

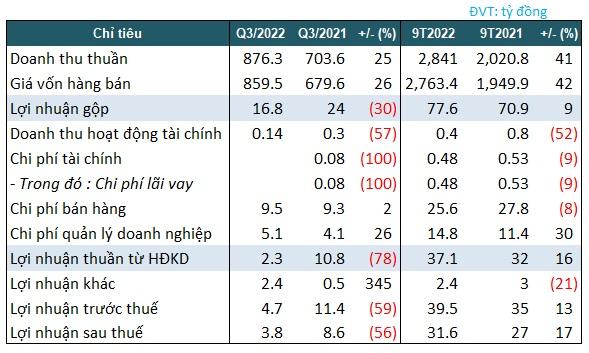

Trong quý 3/2022, PCE ghi nhận doanh thu tăng 25%, lên 876 tỷ đồng. Nhưng việc giá vốn tăng nhanh, lên gần 860 tỷ đồng (26%) đã bào mòn lợi nhuận của doanh nghiệp, khiến lãi gộp Công ty giảm 30%, còn 16.8 tỷ đồng so với cùng kỳ.

Kết quả kinh doanh quý 3/2022 của PCE

Nguồn: VietstockFinance |

Doanh thu hoạt động tài chính trong kỳ đạt 140 triệu đồng, giảm 57% so với cùng kỳ. Các hạng mục chi phí hầu đều có biến động nhưng con số thực tế không đáng kể, như việc không có chi phí tài chính (cùng kỳ 80 triệu đồng), chi phí bán hàng tăng 2% lên 9.5 tỷ đồng, chi phí quản lý doanh nghiệp tăng lên 5.1 tỷ đồng (26%).

Kết quả, PCE lãi sau thuế 3.8 tỷ đồng, giảm 56% so với cùng kỳ 2021.

Tuy vậy xét lũy kế 9 tháng, Công ty vẫn đạt tăng trưởng dương khi doanh thu, lợi nhuận trước và sau thuế lần lượt đạt 2.8 ngàn tỷ đồng, 39.5 tỷ đồng và 31.6 tỷ đồng, tương ứng tăng trưởng 41%,13% và 17% so với cùng kỳ 2021. Tham chiếu theo kế hoạch đặt ra trong ĐHĐCĐ thường niên 2022, PCE đã đạt 97% mục tiêu doanh thu (2.9 ngàn tỷ đồng), và vượt 170% kế hoạch lợi nhuận trước thuế.

Trên thực tế, kế hoạch kinh doanh năm 2022 của PCE được đánh giá là khá khiêm tốn, khi chỉ đặt mục tiêu lãi trước thuế bằng 27% so với năm trước đó. Nguyên nhân do Công ty dự đoán thị trường phân bón có nhiều khó khăn, thách thức và tiềm ẩn nhiều rủi ro đặc biệt về giá phân bón có thể đảo chiều bất cứ thời điểm nào. Đặc biệt do những kỷ lục về giá phân bón được xác lập trong năm 2021, mặt hàng này sẽ tiềm ẩn nhiểu rủi ro về giá cũng như hàng tồn kho.

Kết quả quý 3 của PCE phần nào khẳng định được những dự báo trên. Theo giải trình từ Công ty, nguyên nhân khiến lợi nhuận sụt giảm so với cùng kỳ chủ yếu do sản lượng và đơn giá tiêu thụ các sản phẩm chính giảm mạnh, như Đạm Kebo PM giảm 100%; NPK PM giảm gần 32%; phân bón thương hiệu PM giảm 87.55%; phân bón tự doanh khác giảm hơn 69%. Đơn giá tiêu thụ các mặt hàng này cũng giảm hơn 45% so với cùng kỳ.

Thời điểm cuối tháng 9, tổng tài sản của PCE là gần 404 tỷ đồng, tăng gần 55% so với đầu năm, với tài sản ngắn hạn chiếm tỷ trọng tới 91.7% (370 tỷ đồng). Mức tăng này chủ yếu đến từ hạng mục hàng tồn kho tăng mạnh lên 260 tỷ đồng, gần gấp đôi so với đầu năm và chiếm 64% cơ cấu tổng tài sản doanh nghiệp.

Tiền mặt và các khoản tương đương tăng 45% (22.5 tỷ đồng). Các khoản phải thu ngắn hạn ghi nhận giảm nhẹ, còn 86 tỷ đồng (giảm 10%).

Về nguồn vốn, nợ ngắn hạn của PCE thời điểm cuối tháng 9 gấp 2.5 lần cùng kỳ, trong đó một số khoản mục gần gấp 2 lần đầu kỳ như phải trả người bán ngắn hạn (lên 86 tỷ đồng), người mua trả tiền trước ngắn hạn (hơn 17 tỷ đồng). Các khoản phải trả ngắn hạn khác là 34 tỷ đồng (đầu năm 1.8 tỷ đồng). Ngoài ra, Công ty còn ghi nhận mới một khoản trích lập dự phòng phải trả ngắn hạn hơn 43 tỷ đồng.

Tại ĐHĐCĐ bất thường tổ chức ngày 16/09/2022, HĐQT PCE đã trình thông quá miễn nhiệm ông Cao Trung Kiên – Chủ tịch HĐQT - khỏi tư cách thành viên HĐQT, đồng thời bầu bổ sung ông Trịnh Văn Chương làm thành viên thay thế trong nhiệm kỳ 2021-2026. Ông Trịnh Văn Chương cũng được bổ nhiệm thành giám đốc mới, trở thành người đại diện theo pháp luật của Công ty, theo chứng nhận đăng ký doanh nghiệp thay đổi lần thứ 8 vào ngày 20/09/2022.

Trước đó vào ngày 15/09, Công ty cũng công bố văn bản bổ nhiệm ông Mai Thanh Hải làm Chủ tịch HĐQT thay cho ông Kiên, trong nhiệm kỳ 2021-2026.

PCE hoạt động kinh doanh chính trong lĩnh vực nông sản, phân bón và hóa chất (trừ hóa chất có tính độc hại mạnh), là công ty con của Đạm Phú Mỹ - hay Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (PVFCCo, HOSE: DPM). Theo báo cáo tình hình quản trị bán niên 2022, DPM hiện đang nắm giữ 75% cổ phần tại PCE.