Quyết định mua hay bán POW, PTB và NKG?

Các công ty chứng khoán (CTCK) khuyến nghị nắm giữ POW nhờ nhu cầu tiêu thụ điện tăng cao; trung lập PTB do khó khăn vẫn hiện hữu trên tất cả các mảng kinh doanh của Công ty; tăng tỷ trọng NKG dựa trên cơ cấu tài chính lành mạnh và không có dư nợ dài hạn.

Nắm giữ POW với giá mục tiêu 14,800 đồng/cp

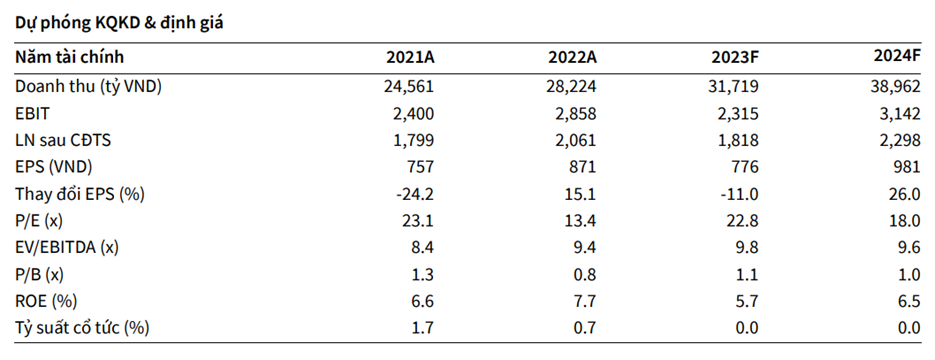

Theo CTCK KB Việt Nam (KBSV), Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) ghi nhận doanh thu 7,424 tỷ đồng trong quý 1/2023, tăng 5% so với cùng kỳ nhờ vào sản lượng tích cực của các nhà máy điện than và điện khí do nhu cầu tăng lên, cạnh tranh từ các nhà máy thuỷ điện suy giảm.

Tuy nhiên, biên lãi gộp của POW thấp hơn cùng kỳ do không còn ghi nhận 276 tỷ đồng tiền đền bù tỷ giá như quý 1/2022; và giá nhiên liệu đầu vào cao hơn so với giá nhiên liệu chấp nhận trong hợp đồng mua bán điện PPA, suất hao nhiệt cao. Sau cùng, POW báo lãi sau thuế gần 804 tỷ đồng, thấp hơn 19% so với cùng kỳ.

Tại ĐHĐCĐ thường niên 2023 diễn ra vào tháng 4, POW có đề cập đến việc phát hiện sự cố tại tuabin cao, trung áp của tổ máy số 1 nhà máy nhiệt điện Vũng Áng 1. Do đó, thời gian chạy thử và nghiệm thu dự kiến sẽ kéo dài khoảng 5 tháng, tức là đến cuối tháng 8/2023 (trước đó kỳ vọng là tháng 4/2023).

Yếu tố trên sẽ ảnh hưởng đến tổng sản lượng điện trong năm 2023 của POW. Vì vậy, KBSV hạ dự phóng sản lượng nhiệt điện từ nhà máy Vũng Áng 1 xuống còn 4,234 kWh, tăng 25% so với cùng kỳ. Ngoài ra, kỳ vọng giá trung bình của nhà máy Nhiệt điện 2023 sẽ tương đương 2,127 đồng/kWh, tăng gần 13%.

Mặt khác, theo EVN, nhu cầu điện của hệ thống điện quốc gia đã tăng lên mức kỷ lục mới vào ngày 06/05/2023, tương đương 895 triệu kWh, tăng hơn 12% so với cùng kỳ. Công suất tiêu thụ cực đại đạt 43.300 MW, cao hơn 9%, và cao nhất kể từ đầu năm.

KBSV cho rằng nhu cầu phụ tải điện đăng có xu hướng tăng cao, đặc biệt là vào mùa nắng nóng sắp tới. Mức nước tại các nhà máy thuỷ điện không còn dồi dào như 2022. Do đó, nhà máy nhiệt điện sẽ được huy động với mức cao hơn nhằm đảm bảo đáp ứng đủ nhu cầu tiêu thụ điện.

Về tiến độ của dự án nhà máy Nhơn Trạch 3&4, dự kiến sẽ đi vào hoạt động từ giai đoạn 2024-2025 và đóng góp tích cực vào triển vọng mảng điện khí của POW.

Với tổng mức đầu tư 1.4 tỷ USD, dự án có tổng công suất 1,600MW có thể phát trung bình 9 tỷ kWh/năm. Đầu vào của 2 nhà máy là khí LNG nhập khẩu với mức tiêu thụ là 1.2 triệu tấn/năm. Nhơn Trạch 3&4 khi vận hành sẽ giúp nâng tổng công suất phát điện của POW lên 5,705 MW, tăng 36%.

Dựa trên triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị nắm giữ đối với cổ phiếu POW. Giá mục tiêu là 14,800 đồng/cp.

Dự phóng kết quả kinh doanh 2023-2024 của POW

Nguồn: KBSV |

Xem thêm tại đây

PTB: Trung lập với giá hợp lý 48,649 đồng/cp

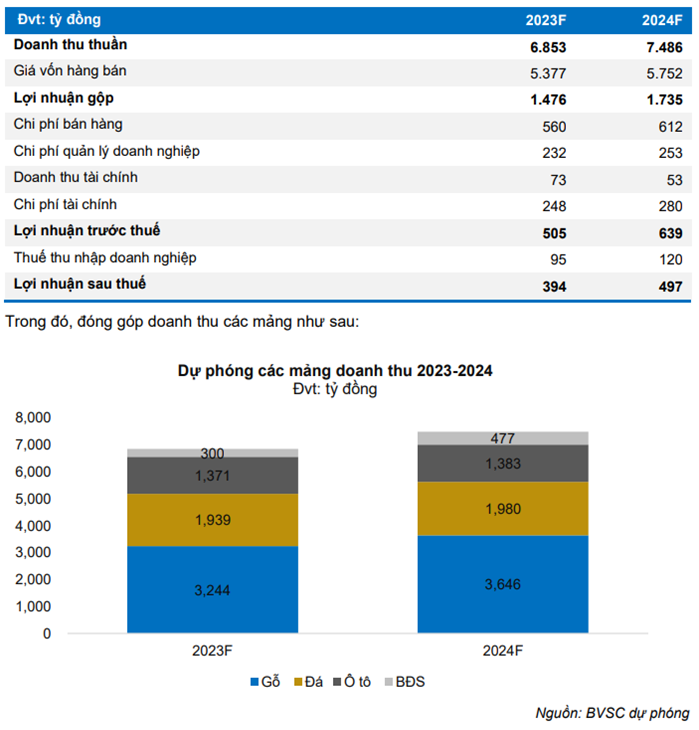

Theo CTCK Bảo Việt (BVSC), quý 1/2023, CTCP Phú Tài (HOSE: PTB) ghi đem về 1,409 tỷ đồng tổng doanh thu, gần 63 tỷ đồng lãi ròng, giảm lần lượt gần 19% và 63% so với cùng kỳ.

Về từng mảng kinh doanh, gần 90% doanh thu từ mảng gỗ của PTB tới từ thị trường xuất khẩu với thị trường chính là Mỹ (chiếm khoảng hơn 70%), vì vậy, tình hình kinh doanh mảng gỗ phụ thuộc lớn vào nhu cầu gỗ và sản phẩm gỗ từ thị trường Mỹ

Hiện, các đơn hàng xuất khẩu sang Mỹ của PTB đã được ký tới hết tháng 8/2023. Với các đơn hàng cũ, doanh nghiệp này đang thương thảo với khách hàng nhận hàng sớm, để có thể giải quyết hàng tồn kho. Với các đơn hàng ký mới, về khối lượng và giá cả đều không có nhiều thay đổi so với 2022.

Còn mảng đá ốp lát truyền thống kinh doanh ở mức ổn định. Nhà máy thạch anh nhân tạo mới với công suất thiết kế 450,000m2/năm, dự kiến 2023 hoạt động với 100% công suất thiết kế (tới hết tháng 5 vượt công suất giai đoạn 1; Giai đoạn 2 bắt đầu đi vào hoạt động từ tháng 7/2023).

Trong khi đó, doanh thu từ Bất động sản (BĐS) giảm do khó khăn của thị trường chung. Hiện, hàng tồn kho với dự án Phu Tai Residence còn khoảng 255.3 tỷ đồng. Giá trị hàng tồn kho này ước tính tương ứng với doanh thu dự kiến là 558.4 tỷ đồng. Dự án sẽ bàn giao một phần trong 2023, phần còn lại sẽ bàn giao nốt trong quý 1/2024.

Đối với dự án Central Life đã được Sở xây dựng tỉnh Bình Định cấp Giấy phép xây dựng vào ngày 30/12/2022 hiện tại đang triển khai thi công xây dựng. Cập nhật tới hết tháng 4/2023, dự án đã xây dựng xong phần móng và đang thực hiện xây dựng hầm. Dự kiến tới cuối 2023, PTB sẽ hoàn thành động nắp hầm và thủ tục mở bán sẽ bắt đầu vào 2024.

BVSC đánh giá tình hình kinh doanh của PTB trong 2023 vẫn còn có nhiều khó khăn trên hầu hết các ngành nghề kinh doanh. CTCK này dự báo doanh thu của PTB năm 2023 và 2024 dự kiến đạt 6,853 tỷ đồng và 7,486 tỷ đồng; lãi sau thuế lần lượt 394 tỷ đồng và 497 tỷ đồng.

Với dự báo trên, BVSC khuyến nghị trung lập với PTB tại thời điểm hiện tại với mức giá hợp lý là 48,649 đồng/cp với mức PE forward là 8.7x.

Dự phóng kết quả kinh doanh 2023-2024 của PTB

|

Xem thêm tại đây

Tăng tỷ trọng NKG với giá mục tiêu 17,200 đồng/cp

Theo CTCK Mirae Asset Việt Nam (Mirae Asset), quý 1/2023, CTCP Thép Nam Kim (HOSE: NKG) ghi nhận doanh thu đạt 4,374 tỷ đồng, giảm gần 39%; và báo lỗ ròng 49 tỷ đồng, trong khi cùng kỳ lãi 506 tỷ đồng.

Sản lượng thép và ống thép trong quý 1 của Nam Kim lần lượt đạt 154,807 tấn và 39,891 tấn, giảm gần 18% và 8% so với cùng kỳ, trong đó sản lượng tôn mạ xuất khẩu chiếm 67% tổng sản lượng tôn mạ của NKG.

Tuy nhiên, Mirae Asset nhìn nhận điểm sáng nhất của NKG chính là việc biên lợi nhuận gộp đã dương trở lại ở mức 3.1% trong quý 1 nhờ hoàn nhập 145 tỷ đồng dự phòng hàng tồn kho.

Giai đoạn 2021-2022, cước tàu biển tăng mạnh do ảnh hưởng của dịch COVD-19 đã khiến chi phí bán hàng của NKG tăng rất cao. Mirae Asset ước tính chi phí logistic chiếm đến 50-65%/chi phí bán hàng của Công ty trong giai đoạn này.

Với việc chỉ số giao nhận hàng hóa container tàu rời BDI đã giảm 71% từ đỉnh quý 4/2021, Mirae Asset dự phóng NKG tăng được 1.9% biên lợi nhuận từ hoạt động kinh doanh (EBIT) nhờ tiết giảm chi phí logistic trong năm 2023.

Ngoài ra, giá vốn của NKG đã giảm mạnh trong vòng 9 tháng vừa qua. Tại thời điểm cuối quý 3 và quý 4/2022, Mirae Asset ước tính NKG bán thấp hơn giá hòa vốn khoảng 90 USD/tấn và 80 USD/tấn. Tuy nhiên, tại thời điểm quý 1/2023, CTCK này ước tính NKG hoàn tất hạ giá vốn và bán đi lượng hàng tồn kho giá cao.

Qua đó, từ quý 2/2023, NKG sẽ tiếp tục hoàn nhập 144 tỷ đồng dự phòng hàng tồn kho còn lại để hỗ trợ lợi nhuận. Trong năm 2023, Mirae Asset đánh giá sản lượng của Nam Kim sẽ tiếp tục suy giảm khi làn sóng đầu tư trên toàn cầu bị ảnh hưởng. Tuy nhiên, CTCK này cho rằng thời điểm xấu nhất cho ngành thép đã qua và thị trường sẽ dần hồi phục từ nửa sau năm 2023 và sản lượng sẽ tăng trưởng trở lại từ năm 2024.

Nhìn chung, Mirae Asset dự phóng sản lượng năm 2023 và 2024 của NKG lần lượt đạt 798,770 tấn, giảm 7% và 873,680 tấn, cao hơn 9% so với cùng kỳ.

Theo đó, cả năm 2023, dự phóng doanh thu thuần 18,852 tỷ đồng, giảm 18%; lợi nhuận ròng 461 tỷ đồng, trong khi cùng kỳ lỗ 124 tỷ đồng. Sang năm 2024, doanh thu thuần dự kiến tăng 12% lên 21,096 tỷ đồng, lãi ròng tăng 47%, đạt 679 tỷ đồng.

Với cơ cấu tài chính lành mạnh và không có dư nợ dài hạn, lợi nhuận ròng của NKG chủ yếu phụ thuộc vào biến động giá nguyên liệu nhưng hiện nay Mirae Asset dự phóng giá bán thép cuộn cán nóng (HRC) đã trở về mức ổn định quanh mức 550 – 650 USD/tấn trong giai đoạn 2023-2024, do đó CTCK này khuyến nghị tăng tỷ trọng với cổ phiếu NKG với giá mục tiêu 17,200 đồng/cp (tiềm năng tăng giá 16%).

Dự phóng kết quả kinh doanh 2023-2024 của NKG

|

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.