Việt Nam có mạo hiểm khi hạ lãi suất lúc này?

Chỉ trong vòng hai tuần, Ngân hàng Nhà nước (NHNN) đã hai lần giảm lãi suất điều hành. Động thái này của cơ quan điều hành chính sách tiền tệ đã khiến không ít người có chút hoang mang vì sợ “đi trước” nhiều ngân hàng trung ương khác. Tuy nhiên, có những cơ sở cho thấy quyết định hỗ trợ nền kinh tế giữ đà tăng trưởng là hợp lý.

Việc hạ lãi suất điều hành hai lần trong thời gian ngắn của NHNN dường như đã cân nhắc đến nhiều yếu tố, và có thể cũng là những yếu tố đã được đề cập trong báo cáo của WB. Ảnh: N.K |

Đánh đổi giữa kiểm soát lạm phát và hỗ trợ tăng trưởng

Kể từ khi Ngân hàng Trung ương Mỹ (Fed) tăng lãi suất vào tháng 3-2022 để khởi động cuộc chiến chống lạm phát thì rất nhiều nền kinh tế trên thế giới bị đặt vào tình huống phải lựa chọn giữa tăng trưởng và lạm phát. Và nhiều nước trong số này đã ưu tiên cho việc kiểm soát lạm phát hơn.

Mặc dù kiểm soát lạm phát cũng là một trong những mục tiêu ổn định vĩ mô quan trọng của Việt Nam, nhưng áp lực lạm phát của Việt Nam không lớn như nhiều nền kinh tế khác. Lạm phát mục tiêu của Việt Nam trong năm 2022 là 4% và Việt Nam là một trong số hiếm hoi nền kinh tế giữ được lạm phát sát với mục tiêu.

Trong số các lý do, có thể nhắc đến đầu tiên là cấu phần của rổ hàng hóa, dịch vụ tính chỉ số lạm phát. Những hàng hóa, dịch vụ có ảnh hưởng lớn đến CPI như ăn uống, lương thực thực phẩm, nhà ở, điện, nước là nhóm không bị ảnh hưởng nhiều bởi khủng hoảng chuỗi cung ứng toàn cầu hay khủng hoảng giá năng lượng. Không những thế, Chính phủ còn có thể can thiệp, kiểm soát giá một số hàng hóa, dịch vụ mang tính chiến lược.

Áp lực lạm phát không lớn và cần hỗ trợ tăng trưởng là lý do mà NHNN có thể giảm lãi suất điều hành lúc này. Đây cũng là sự khác biệt của Việt Nam so với nhiều nền kinh tế khác trên thế giới: Việt Nam không bị rơi vào thế kẹt là phải đánh đổi giữa tăng trưởng và lạm phát. |

Áp lực lạm phát của Việt Nam cũng không lớn trong tình huống nhập khẩu lạm phát. Đó là bởi vì Việt Nam nhập khẩu chủ yếu từ Trung Quốc và xuất khẩu chủ yếu sang Mỹ. Trong khi đó, Trung Quốc là nền kinh tế vẫn duy trì lạm phát thấp, thậm chí thấp hơn lạm phát mục tiêu.

Với việc giá thị trường hàng hóa (commodity) giảm trong thời gian qua và lạm phát có dấu hiệu chững lại trên thế giới thì áp lực lạm phát của Việt Nam cũng giảm đi phần nào.

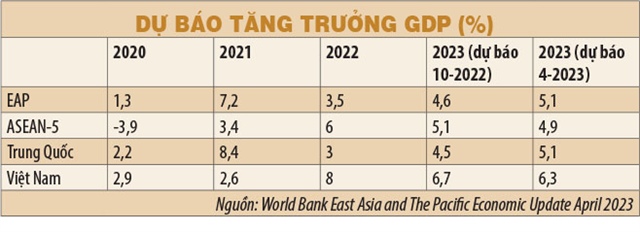

Theo một báo cáo mới đây của Ngân hàng Thế giới (WB) về các nền kinh tế Đông Á-Thái Bình Dương (EAP), dự báo tăng trưởng GDP của Việt Nam năm 2023 được đánh giá lại là 6,3% thay vì 6,7%.

Như vậy, áp lực lạm phát không lớn và cần hỗ trợ tăng trưởng là lý do mà NHNN có thể giảm lãi suất điều hành lúc này. Đây cũng là sự khác biệt của Việt Nam so với nhiều nền kinh tế khác trên thế giới: Việt Nam không bị rơi vào thế kẹt là phải đánh đổi giữa tăng trưởng và lạm phát.

Các yếu tố tạo điều kiện thuận lợi khác

Cũng theo báo cáo mới đây của WB, các nền kinh tế EAP sau cuộc khủng hoảng kinh tế khu vực năm 1997 đã cải thiện rất nhiều các chỉ số vĩ mô. So sánh giữa ba thời điểm 1996-1997, 2010-2011, và 2021 cho thấy nợ nước ngoài ngắn hạn, dự trữ ngoại hối, cung tiền M2, lạm phát, thâm hụt tài khoản vãng lai của các nước này đều cải thiện tích cực, đặc biệt là Việt Nam. Chỉ riêng hệ số an toàn vốn của hệ thống ngân hàng của Việt Nam là đáng quan ngại, nhất là gần đây với vụ việc của tập đoàn Vạn Thịnh Phát và Ngân hàng SCB.

|

Hiện nay, Việt Nam cùng các nền kinh tế EAP khác chịu ảnh hưởng lớn nhất từ ba yếu tố bên ngoài: tăng trưởng chung của các nền kinh tế phát triển, giá cả thị trường hàng hóa, và các thắt chặt tài chính (financial tightening).

Dự báo chung về kinh tế thế giới năm 2023 đã có phần lạc quan hơn những tháng gần đây, với việc mở cửa của Trung Quốc và tăng trưởng tốt hơn kỳ vọng của Mỹ và EU theo số liệu quí 4-2022. Mỹ và Trung Quốc vẫn là yếu tố quan trọng nhất đối với Việt Nam và các nền kinh tế EAP.

Ước tính cho thấy, nếu Mỹ hay Trung Quốc tăng trưởng 1 điểm phần trăm thì các nền kinh tế EAP tăng tương ứng 0,5 hay 0,3 điểm phần trăm. Nhưng nếu Mỹ tăng lãi suất 0,25 điểm phần trăm thì tăng trưởng của các nước này cũng giảm 0,5 điểm phần trăm.

Hy vọng ở cửa tăng trưởng của Trung Quốc là nhiều hơn khi chính phủ mới của nước này cũng đặt ra những quyết tâm thúc đẩy kinh tế tăng trưởng sau khi đã tạm ổn định thị trường bất động sản cũng như các công ty công nghệ lớn.

Về giá cả thị trường hàng hóa, đặc biệt là năng lượng, thì giá gas tự nhiên và dầu thô đã giảm đáng kể từ tháng 6-2022, có lúc giá dầu giảm xuống khoảng 65 đô la Mỹ/thùng. Mặc dù những ngày gần đây giá dầu có tăng trở lại do OPEC đột ngột tuyên bố giảm sản lượng nhưng theo nhiều nguồn phân tích, giá dầu cũng chỉ có thể xoay quanh mức giá 80 đô la Mỹ/thùng.

Mức giá này, so với mức đỉnh 130 đô la Mỹ/thùng vào tháng 3-2020 thì đã giảm rất nhiều. Giá gas tự nhiên hợp đồng tương lai tháng 5-2023 ở ngày 4-4-2023 chỉ ở mức 2,14 đô la Mỹ/Mmbtu, một mức giảm khủng khiếp so với hồi tháng 8-2022 là 9,32 đô la Mỹ/Mmbtu. Việt Nam là nước nhập khẩu ròng xăng dầu và dầu thô nên giá năng lượng giảm và duy trì ở mức thấp cũng là yếu tố quan trọng giảm áp lực lạm phát.

Chính sách thắt chặt tài chính do lạm phát ở các nền kinh tế lớn như Mỹ và EU gần đây cũng được nới lỏng với những lo ngại về sự ổn định của hệ thống ngân hàng, qua các trường hợp như ngân hàng SVB, Signature hay Credit Suisse. Do đó, áp lực tiếp tục tăng lãi suất sẽ giảm khi có nhiều dự đoán cho rằng sắp tới là lần tăng lãi suất cuối cùng của Fed với mức 0,25 điểm phần trăm.

Về phía Việt Nam, những khó khăn của thị trường trái phiếu và bất động sản đã và đang được tháo gỡ dần dần, cho thấy đã có những nới lỏng trong các điều kiện tài chính. Vì lãi suất và các điều kiện tài chính có tác động qua lại lẫn nhau nên khi yếu tố này bớt thắt chặt thì yếu tố khác sẽ có không gian rộng hơn cho nhà hoạch định chính sách.

Như vậy, việc hạ lãi suất điều hành hai lần trong thời gian ngắn của NHNN dường như đã cân nhắc đến nhiều yếu tố, và có thể cũng là những yếu tố đã được đề cập trong báo cáo của WB. Trong tình huống xấu nhất nếu Mỹ tăng lãi suất bất ngờ (0,5 điểm phần trăm) trong cuộc họp tháng 5-2023 thì Việt Nam vẫn hoàn toàn có thể kiểm soát được mục tiêu lạm phát và ưu tiên tăng trưởng của mình vì những lý do đã đề cập ở trên.