Nhìn lại xu hướng chuyển dịch tín dụng bán lẻ trong 10 năm qua

Năm 2014 đánh dấu cột mốc đặc biệt khi thu nhập bình quân đầu người Việt Nam vượt 2,000 USD. Đây là mốc mà lịch sử các quốc gia khác trên thế giới đã chứng kiến giai đoạn bùng nổ của tiêu dùng cá nhân và cho vay bán lẻ. Lịch sử 10 năm qua của ngành ngân hàng ở Việt Nam cũng cho thấy điều đó hoàn toàn có cơ sở.

Tăng trưởng tín dụng đóng vai trò quan trọng đối với nền kinh tế Việt Nam, từ việc hệ thống ngân hàng giải ngân cho các doanh nghiệp và cá nhân trong nền kinh tế. Tuy nhiên, ở mỗi giai đoạn khác nhau, dòng vốn tín dụng ngân hàng sẽ định hướng vào các nhóm khác nhau.

Nếu như trước năm 2014, tăng trưởng tín dụng từ các doanh nghiệp, đặc biệt các doanh nghiệp lớn, là nguồn động lực chính của tăng trưởng tín dụng hàng năm thì từ sau cột mốc đó, tăng trưởng bắt đầu chuyển dịch sang tín dụng bán lẻ với động lực chính là tín dụng cho các cá nhân.

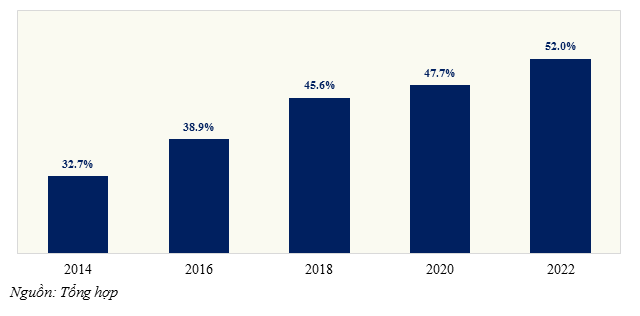

Số liệu thống kê 10 năm qua cho thấy, các ngân hàng thương mại (NHTM) có xu hướng chuyển dịch từ cho vay doanh nghiệp truyền thống sang mảng cho vay bán lẻ một cách rất mạnh mẽ. Tổng dư nợ cho vay bán lẻ năm 2014 chỉ chiếm 32.7%, nhưng đến năm 2022, con số này đã chiếm hơn một nửa tổng dư nợ thị trường, ở mức 52%. Xét về số tuyệt đối, dư nợ cho vay bán lẻ năm 2022 trên 4.67 triệu tỷ đồng, gấp gần 5.5 lần quy mô năm 2014.

Tỷ trọng dư nợ bán lẻ/tổng dư nợ của 17 NHTM, giai đoạn 2014 - 2022

Nguồn: Tổng hợp |

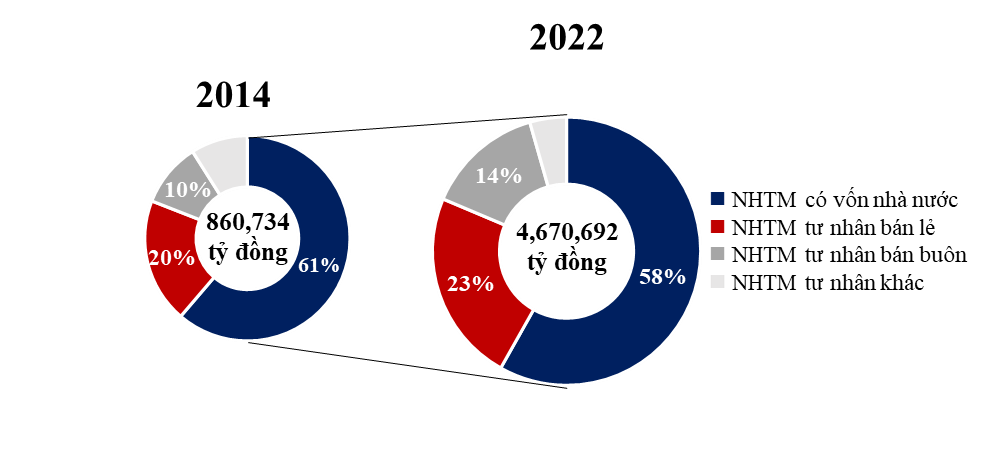

Cơ cấu cho vay bán lẻ các NHTM niêm yết

Nguồn: Tổng hợp |

Nhóm ngân hàng tư nhân dần chiếm ưu thế trên thị trường cho vay bán lẻ

Dù tỷ lệ cho vay bán lẻ trên dư nợ của toàn hệ thống có sự gia tăng, xu hướng ở các nhóm ngân hàng khác nhau là khác nhau. Các NHTM phân thành 2 nhóm lớn gồm ngân hàng có vốn nhà nước và ngân hàng tư nhân. Trong đó, ngân hàng tư nhân gồm 3 nhóm phụ: (1) nhóm tập trung cho vay bán lẻ, (2) nhóm tập trung cho vay doanh nghiệp và (3) nhóm các ngân hàng khác.

Với lợi thế nguồn vốn lớn và hoạt động lâu đời, thị phần bán lẻ chủ yếu tập trung trong tay các NHTM nhà nước, khoảng 61% năm 2014; xếp sau là nhóm các NHTM tư nhân bán lẻ (20%) và NHTM tư nhân bán buôn (10%). Theo thời gian, thị phần này bắt đầu chuyển dịch từ nhóm NHTM nhà nước sang nhóm NHTM tư nhân. Sau 10 năm, các NHTM tư nhân mở rộng thêm thị phần từ 3% - 4% ở nhóm bán lẻ (23%) và bán buôn (14%); thị phần của nhóm NHTM nhà nước giảm tương ứng, còn 58%, năm 2022.

Nhóm ngân hàng quốc doanh

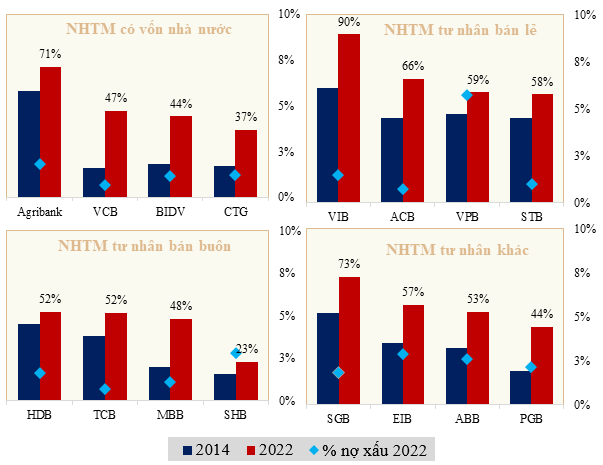

Ở nhóm này, Agribank là ngân hàng duy nhất có tỷ trọng cho vay cá nhân lớn nhất trong cơ cấu dư nợ so với phần còn lại của nhóm, trong suốt giai đoạn 2014 - 2022. Chủ yếu cho vay các cá nhân hoạt động trong lĩnh vực nông nghiệp, chiếm hơn 70% tổng dư nợ của ngân hàng, tăng từ mức 58% của năm 2014.

Các ngân hàng còn lại trong nhóm này có tỷ trọng cho vay bán lẻ chưa đến một nửa tổng dư nợ, nhưng đã tăng rất mạnh trong giai đoạn 2014 - 2022, cho thấy xu hướng chuyển dịch về cho vay bán lẻ. Trong đó, VCB dẫn đầu, đạt khoảng 47% năm 2022, tăng từ mức 16% năm 2014; còn VietinBank và BIDV tăng lên tương ứng 37% và 44% năm 2022.

Tỷ lệ cho vay cá nhân của các nhóm NHTM

Nguồn: Tổng hợp BCTC |

Nhóm ngân hàng tư nhân bán lẻ

Nhìn chung, nhóm này (VIB, ACB, VPB và STB) có tỷ lệ cho vay cá nhân vượt trội so với nhóm ngân hàng quốc doanh, đều chiếm hơn một nửa dư nợ và đều có xu hướng tăng. Động lực chủ yếu từ cho vay tiêu dùng của hộ gia đình.

Năm 2022, gần như toàn bộ phần cho vay của VIB dành cho phân khúc này, với gần 90% tổng dư nợ, tức tăng hơn 30% so với năm 2014. ACB cũng có tỷ trọng dư nợ cho vay cá nhân tăng mạnh, từ 45% lên 66% trong giai đoạn 2014 - 2022. Tại VPB, phân khúc cho vay mua nhà ở và cho vay kinh doanh bất động sản là mảng cho vay chính, chiếm hơn 34% tổng dư nợ. Điều này cũng dễ hiểu khi tỷ lệ nợ xấu của ngân hàng này cao nhất nhóm.

Nhóm NHTM tư nhân bán buôn

Dù doanh nghiệp là khách hàng chủ yếu, các NHTM bán buôn cũng đang dần gia tăng tỷ trọng cho vay bán lẻ. Trong đó, TCB và HDB đã tập trung hơn vào lĩnh vực cho vay cá nhân và ghi nhận tỷ trọng tín dụng bán lẻ năm 2022 vượt mức 50%. MBB cũng đang tiến tới gần mục tiêu này. SHB vẫn duy trì khoảng cách khá xa so với các NHTM khác cùng nhóm khi có tốc độ dịch chuyển sang bán lẻ chậm hơn.

Xét về mặt chiến lược, các phân khúc khách hàng của nhóm NHTM bán buôn được tập trung hơn so với 10 năm trước; trong đó, các mục tiêu tiêu dùng của hộ gia đình là một trong những ngành cho vay chủ yếu. Năm 2022, MBB và HDB đều ghi nhận danh mục hơn 30% tổng dư nợ cho vay tiêu dùng hộ gia đình. Trong khi đó, TCB vốn có thế mạnh về cho vay kinh doanh bất động sản sẽ tập trung cho vay tiêu dùng cá nhân ở phân khúc này.

Nhóm NHTM tư nhân khác

Các nhóm NHTM tư nhân khác cũng gia tăng tỷ trọng tín dụng cá nhân. Thị phần của nhóm này chỉ chiếm 5% thị trường cho vay bán lẻ vào năm 2022 so với 9% năm 2014; cho thấy xu hướng chung là co hẹp, nhưng vẫn có các ngân hàng nổi bật trong nhóm này như EIB hay SGB.

Nguyên nhân một phần do các phân khúc khách hàng cá nhân của nhóm này khá tương đồng với các NHTM nhóm khác; cùng với đó là quy mô vốn nhỏ, cạnh tranh lãi suất làm tăng thêm áp lực đối với nhóm này khi gia nhập thị trường cho vay bán lẻ.

Ngoài ra, mức độ nợ xấu cao cũng là nguyên nhân hạn chế khả năng mở rộng tín dụng của nhóm NHTM này, đặt ra các thách thức trong việc quản trị rủi ro. Năm 2022, LPB duy trì tỷ lệ nợ xấu 1.46%, EIB là 1.8%, trong khi tỷ lệ nợ xấu ở ABB lên đến 2.88%.

Tín dụng bán lẻ ảnh hưởng đến mức room tín dụng

Xét về hệ số NIM giai đoạn 5 năm, nhiều ngân hàng đi theo chiến lược cho vay bán lẻ đạt mức NIM tương đối cao, có thể kể đến như VPB, VIB, TCB. Đánh giá mức hiệu quả hoạt động năm 2022, VIB có mức ROE đứng đầu với 29.7%, sau đó là ACB, TPB.

Đánh giá về triển vọng tăng trưởng tín dụng, các nhóm NHTM khác nhau có sự phân hóa lớn. Đối với nhóm NHTM quốc doanh, những tháng đầu năm 2023, BIDV và VietinBank đạt mức tăng trưởng tín dụng tương đối cao, lần lượt là 7% và 6.6%. Trong khi VCB có tỷ trọng cho vay cá nhân lớn hơn, đạt mức tăng trưởng thấp tại mức 2.6%.

Đối với nhóm NHTM bán lẻ, ACB đạt mức tăng trưởng tín dụng 5% so với mức 13% được giao, VIB chỉ tăng 1% so với mức kế hoạch là 11%. Nguyên nhân do ngân hàng tập trung kiểm soát rủi ro trước biến động thị trường, xử lý nợ xấu và cải thiện chất lượng tài sản. Những tháng cuối năm 2023, nhóm NHTM bán lẻ còn nhiều dư địa tăng trưởng tín dụng và xu hướng thận trọng sẽ giúp các ngân hàng kiểm soát rủi ro tốt hơn trong tình hình nhiều biến động như hiện nay.

So với nhóm khác, các NHTM cho vay doanh nghiệp đạt được tăng trưởng tín dụng cao trong 9 tháng đầu năm 2023, có những ngân hàng gần hoàn thành mức room tín dụng trong cả năm. Trong đó, TCB đạt được mức tăng trưởng 8.5%, HDB và MBB đạt khoảng 10%.

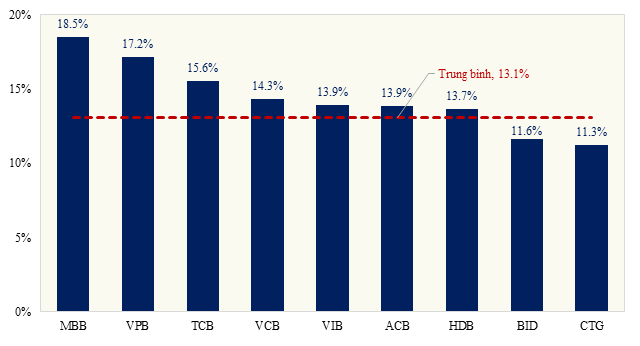

Thống kê số liệu trong 4 năm vừa qua cũng cho thấy: các ngân hàng có tỷ lệ cho vay bán lẻ cao thì cũng có nhiều ưu đãi hơn trong việc được nhận room từ NHNN. Đây là tiền đề quan trọng, quyết định động lực tăng trưởng doanh thu cũng như lợi nhuận của ngân hàng.

Trung bình mức room tín dụng của các NHTM so với trung bình tăng trưởng tín dụng giai đoạn 2019 - 2022

Nguồn: Tác giả tổng hợp |

Việc chuyển dịch dần sang cho vay bán lẻ là một xu hướng tất yếu để tăng trưởng tín dụng bền vững và hỗ trợ trực tiếp cho tăng trưởng kinh tế hàng năm. Mỗi ngân hàng sẽ có thể lựa chọn một chiến lược tăng trưởng khác nhau trên các phân khúc bán lẻ khác nhau để có thể duy trì lợi thế cạnh tranh của mình. Mặt khác, việc chuyển dịch sang cho vay bán lẻ cũng góp phần cải thiện chất lượng tín dụng của các ngân hàng.