Mặt bằng lãi suất liên ngân hàng chịu áp lực tăng?

Theo nhóm phân tích của SSI, cầu tín dụng duy trì tốt và nghiệp vụ bán USD của Ngân hàng Nhà nước cùng lượng tín phiếu đến hạn có thể tạo áp lực thanh khoản và ảnh hưởng tới mặt bằng lãi suất liên ngân hàng.

Theo SSI Research, tuần qua (02-06/05), Cục Dự trữ Liên bang Mỹ (Fed) thông báo quyết định nâng lãi suất chính sách thêm 0.5 điểm %, mức tăng lớn nhất trong 22 năm.

Bên cạnh đó, Fed cũng công bố kế hoạch thu hẹp bảng cân đối tài sản kể từ tháng 6/2022, ở mức 47.5 tỷ USD/tháng và tăng lên 95 tỷ USD/tháng kể từ tháng 9/2022, động thái được cho là thắt chặt bớt lượng cung tiền thông qua hút tiền về.

Không chỉ Fed, Ngân hàng trung ương Châu Âu (ECB) cũng phát tín hiệu sẽ sớm thắt chặt chính sách tiền tệ trong mùa hè này. Đồng thời, thông điệp chính của Ngân hàng trung ương Anh cũng không mấy tích cực, khi nhìn nhận lạm phát ở nước này có thể tăng lên mức 10% trước khi hạ nhiệt.

Với các diễn biến trên, lợi suất trái phiếu chính phủ Mỹ 10 năm tăng thêm 0.08 điểm phần trăm, vọt qua mức 3%/năm và hiện đang ở mức cao nhất kể từ tháng 11/2018. Chỉ số DXY đo sức mạnh “đồng bạc xanh” cũng duy trì đà đi lên với mức tăng 0.5%. Theo đó, hầu hết các đồng tiền khác đều giảm so với USD.

Trái với xu hướng chung, VND hầu như đi ngang trong tuần qua, thậm chí giá USD tại một số thị trường còn quay đầu giảm. Yếu tố hỗ trợ chính cho VND trong giai đoạn này tiếp tục từ nguồn cung USD tích cực.

Cụ thể, cán cân thương mại ước tính xuất siêu 2.5 tỷ USD trong 4 tháng đầu năm và FDI giải ngân đạt 5.9 tỷ USD. Bên cạnh đó, số liệu từ Ngân hàng Nhà nước chi nhánh TP.HCM cũng cho thấy dòng tiền kiều hối tích cực trong quý 1/2022 (đạt 1.8 tỷ USD, tăng 14% so với cùng kỳ).

Đặc biệt, với mức dự trữ ngoại hối trên 110 tỷ USD, các đợt chào bán USD kỳ hạn từ phía Ngân hàng Nhà nước cũng đang phát huy tác dụng làm giảm dịu thanh khoản USD trong hệ thống các tổ chức tín dụng.

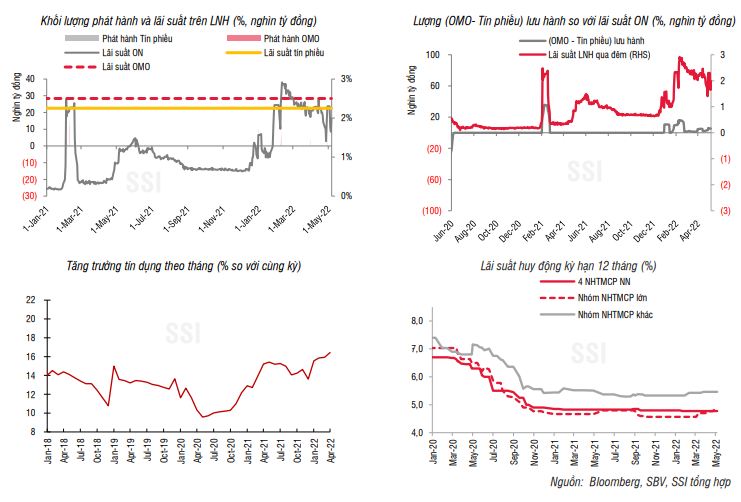

Hiện tại, khối lượng chào bán USD được nhà điều hành căn chỉnh rất tốt. Theo đó, NHNN chỉ bơm 1,100 tỷ đồng vào hệ thống ngân hàng thông qua nghiệp vụ mua kỳ hạn 14 ngày với lãi suất 2.5%/năm. Tổng khối lượng đáo hạn ghi nhận ở mức 1,700 tỷ đồng, tương đương với việc NHNN rút ròng 621 tỷ đồng ra khỏi hệ thống. Khối lượng tín phiếu đang lưu hành giảm xuống 5,400 tỷ đồng. Nhờ trạng thái thanh khoản được cải thiện giúp lãi suất VND trên thị trường liên ngân hàng giảm nhiệt xuống dưới mức 2%. Kết tuần, kỳ hạn qua đêm ở mức 1.99% (giảm 31.3 điểm cơ bản so với tuần trước) và kỳ hạn 1 tuần 2.42% (giảm 21.2 điểm cơ bản).

Theo nhóm phân tích, trong tháng 5/2022, nhiều khả năng cầu tín dụng duy trì tốt (4 tháng đầu năm tín dụng tăng 6.75% so với cuối 2021). Bên cạnh đó, khoảng 3,100 tỷ đồng được các ngân hàng vay mượn trên thị trường mở (OMO) cũng sẽ quay lại “kho” của Ngân hàng Nhà nước trong tuần này.

Do đó, trong bối cảnh tín dụng duy trì tăng, đồng thời nghiệp vụ bán USD của Ngân hàng Nhà nước có thể tiếp tục thực hiện sẽ tác động tới thanh khoản VND trong hệ thống. Ngoài ra, một lượng lớn tín phiếu đến hạn thanh toán vào ngày 13/05 có thể tạo áp lực thanh khoản và ảnh hưởng tới mặt bằng lãi suất liên ngân hàng.

Khang Di