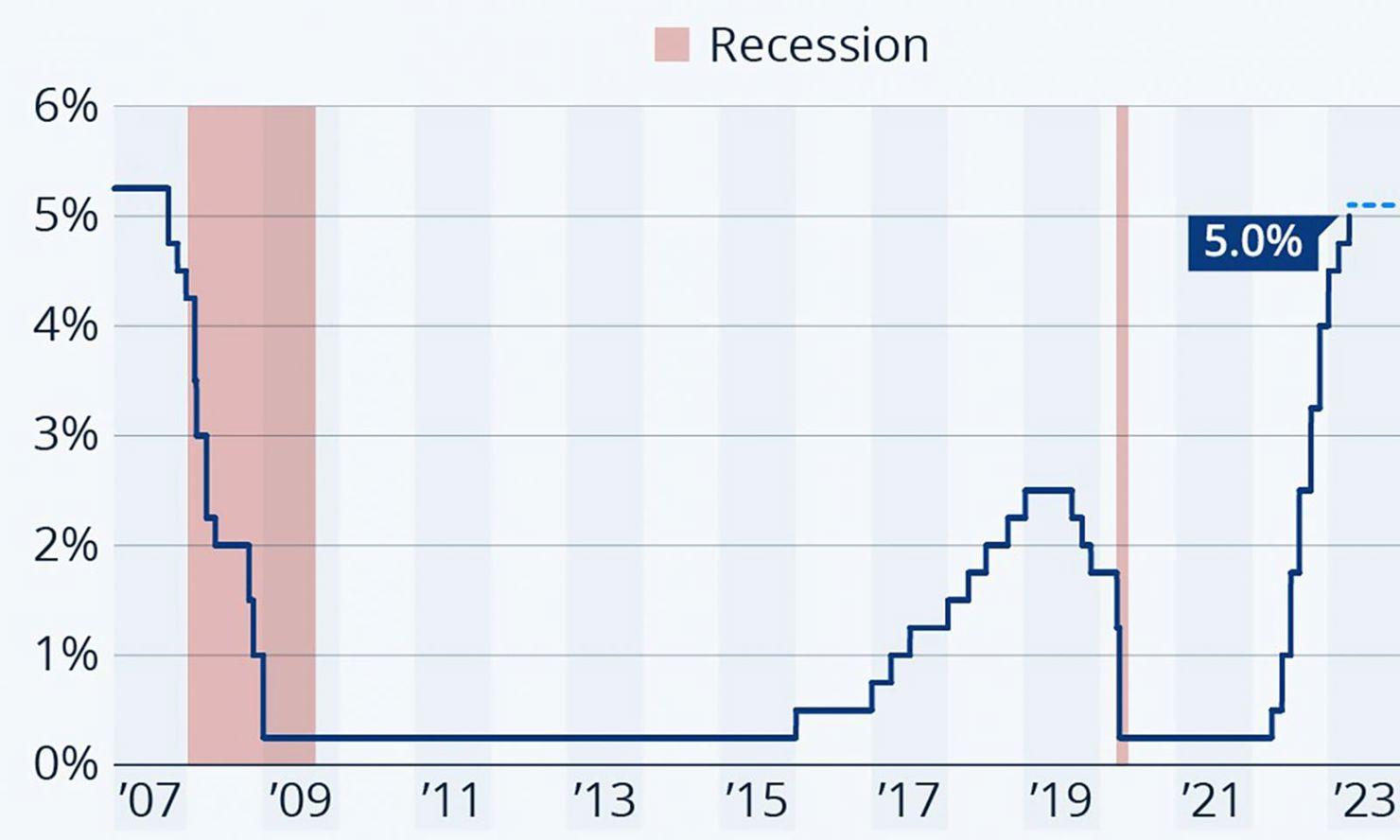

FED chưa thể ngừng tăng lãi suất

Cục Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất lần thứ 9 lên mức 4,75- 5%. DĐDN đã có cuộc trao đổi với TS. Nguyễn Trí Hiếu về xu hướng chính sách tiền tệ của FED trong thời gian tới.

TS. Nguyễn Trí Hiếu cho rằng lạm phát của Mỹ sẽ tác động rất lớn đến việc điều hành chính sách tiền tệ của FED.

TS. Nguyễn Trí Hiếu

PV: Nhiều ý kiến cho rằng FED sẽ tạm dừng tăng lãi suất trong cuộc họp tháng 5 sắp tới. Quan điểm của ông về vấn đề nay như thế nào?

TS. Nguyễn Trí Hiếu: Tôi cho rằng FED chưa thể ngừng tăng lãi suất vào thời điểm này. Mới đây, cơ quan này có một đợt tăng nhẹ lãi suất, với 0,25%. Tại thời điểm hiện tại, họ vẫn đang quan sát tình hình lạm phát và chưa có một tuyên bố nào nói về việc sẽ dừng tăng lãi suất. Các chỉ số mà họ sử dụng để đo lường mức độ lạm phát như CPI của Mỹ vẫn chưa đạt yêu cầu mục tiêu đề ra.

Nền kinh tế Mỹ trong thời gian qua đã được kiểm soát tốt hơn. Vào năm ngoái, lạm phát của Mỹ có lúc tăng lên đến trên 9%, thì hiện tại đã giảm xuống mức 6%. Tuy nhiên, con số này vẫn còn cao hơn rất nhiều so với mục tiêu mà FED đề ra là 2%. Do đó, theo tôi, FED có thể vẫn sẽ tiếp tục tăng lãi suất trong thời gian tới.

PV: Xu hướng tiếp tục tăng lãi suất của FED sẽ tác động như thế nào đến nền kinh tế Việt Nam, thưa ông?

TS. Nguyễn Trí Hiếu: Khi FED tăng lãi suất, giá trị của đồng USD tăng lên, đồng thời đẩy giá trị của VND xuống. Kể từ khi FED tăng lãi suất thì bất cứ đợt điều chỉnh nào cũng tác động đến tỷ giá USD/VND. Do đó, nếu tháng 5 tới đây, FED tiếp tục tăng lãi suất thì sẽ tiếp tục đẩy tỷ giá USD/VND tăng.

Việc tỷ giá bị đẩy lên cao, tạo ra sự bất ổn cho thị trường ngoại hối, đặc biệt như năm ngoái thị trường ngoại tệ chợ đen có lúc hoành hành; một số chức, cá nhân lợi dụng mua, bán ngoại tệ trái phép. Vì vậy, thông tin FED đẩy lãi suất lên cao sẽ là tín hiệu tiêu cực cho thị trường tài chính và ngoại hối của Việt Nam.

Ở khía cạnh thứ hai, đây cũng không phải là tín hiệu vui đối với thị trường chứng khoán Việt Nam. Mỗi lần FED siết chặt dòng tiền thì thường đẩy giá chứng khoán xuống. Điều này không chỉ diễn ra ở Mỹ mà còn ở trên toàn cầu.

Để giải thích cho xu hướng tăng của thị trường chứng khoán Mỹ thời gian qua, tôi cho rằng đó là kết quả của một loạt các thông tin tích cực của thị trường Mỹ trong những tháng đầu năm nay. Thứ nhất, đó là đợt tăng lãi suất mới nhất của FED có quy mô thấp hơn dự báo, ở mức 0,25%. Thứ hai, các chỉ số lạm phát của Mỹ tiếp tục xu hướng giảm. Cuối cùng, nền kinh tế Mỹ đã tránh rơi vào suy thoái như dự báo tiêu cực của các chuyên gia kinh tế toàn cầu vào năm ngoái.

Tuy nhiên, nếu xét trong thời gian 6 tháng hay 1 năm trước, thì chứng khoán Mỹ vẫn trong xu hướng giảm và còn quá sớm để khẳng định thị trường chứng khoán Mỹ đang đi lên.

FED đã tăng lãi suất lần thứ 9 lên mức 4,75- 5%.

PV: Trong bối cảnh FED duy trì chính sách tăng lãi suất, thì Việt Nam lại nới lỏng tiền tệ. Ông đánh giá ra sao về xu hướng này?

TS. Nguyễn Trí Hiếu: Ngân hàng Nhà nước (NHNN) trong tháng 3 và 4 vừa qua đã thực hiện một số động thái nới lỏng chính sách tiền tệ, với 2 lần giảm lãi suất điều hành.

Trong bối cảnh Mỹ vẫn đang tăng lãi suất thì động thái nói trên của Việt Nam đang đi ngược lại xu hướng chung. Lãi suất cho vay giảm là một tín hiệu tích cực cho các doanh nghiệp được tiếp cận nguồn vốn rẻ hơn để đầu tư sản xuất kinh doanh.

PV: Nhưng vấn đề đặt ra là liệu Việt Nam có thể duy trì được chính sách nới lỏng tiền tệ này trong thời gian dài hay không, thưa ông?

TS. Nguyễn Trí Hiếu: Mỹ và nhiều quốc gia khác đang tiếp tục thắt chặt tiền tệ, thì có nguy cơ đẩy tỷ giá các đồng tiền của họ với VND lên cao. Do đó, tôi cho rằng nếu NHNN tiếp tục hạ lãi suất, có thể sẽ tạo ra sự bất ổn trên thị trường ngoại hối.

Ngoài ra, khi lãi suất ở Việt Nam giảm, giá trị của VND cũng sẽ giảm theo và điều đó có thể dẫn tới sự tháo chạy của nhà đầu tư nước ngoài khỏi thị trường chứng khoán Việt Nam.

PV: Vậy theo ông, xu hướng lãi suất của Việt Nam sẽ diễn biến như thế nào trong thời gian tới, thưa ông?

TS. Nguyễn Trí Hiếu: Chúng ta sẽ phải chờ xem trong tháng 5 tới FED sẽ quyết định mức tăng lãi suất như thế nào để có thể dự báo được điều chỉnh lãi suất của Việt Nam.

Với kịch bản FED tăng lãi suất một lần nữa, có thể ở mức 0,25%, thì sẽ tạo gánh nặng lên chính sách nới lỏng tiền tệ của chúng ta. Và khi đó, nhiều khả năng chính sách tiền tệ của Việt Nam sẽ phải xoay chiều. Tăng lãi suất không chỉ để bảo vệ VND, mà còn giữ sự ổn định của thị trường tài chính, ngoại hối trong nước.

Trong trường hợp các chỉ số kinh tế Mỹ diễn biến tích cực, như CPI các tháng 4 và 5 giảm, thì không loại trừ khả năng FED sẽ ngừng tăng lãi suất. Đó sẽ là một thông tin rất tích cực đến thị trường tài chính Việt Nam. Dù vậy, khả năng này là thấp do tỉ lệ lạm phát của Mỹ vẫn còn cách quá xa so với mục tiêu 2%.

Kể cả khi FED không tăng lãi suất, thì cũng còn rất lâu để chúng ta có thể kỳ vọng FED giảm lãi suất vì lý do lạm phát của Mỹ còn cao.

PV: Xin cám ơn ông!