CASA cải thiện, ngân hàng hướng đến quản lý tài chính cá nhân

Việc tăng tỷ lệ CASA là một tín hiệu tích cực, cho thấy ngân hàng đang cải thiện hiệu quả quản lý vốn, từ đó giúp giảm chi phí vốn và tăng lợi nhuận.

CASA cải thiện so với đầu năm

Số liệu từ Ngân hàng Nhà nước (NHNN) thống kê, đến cuối tháng 5/2024, tổng phương tiện thanh toán (chưa loại trừ các khoản phát hành giấy tờ có giá do các tổ chức tín dụng khác trong nước mua) đạt hơn 16 triệu tỷ đồng. Trong đó, tiền gửi của các tổ chức kinh tế có số dư gần 6.7 triệu tỷ đồng, giảm gần 2% so với cuối năm 2023; tiền gửi của dân cư đạt gần 6.7 triệu tỷ đồng, tăng 2.8% so với cuối năm 2023.

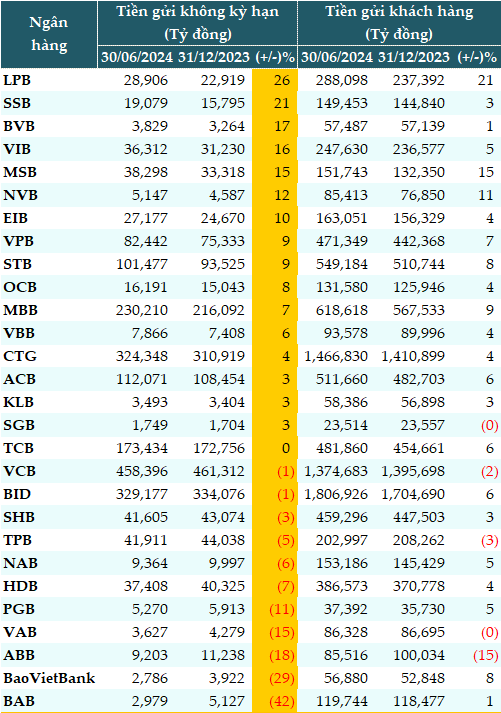

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/06/2024, tổng lượng tiền gửi khách hàng tại 29 ngân hàng là hơn 10.3 triệu tỷ đồng, tăng 5% so với đầu năm. Trong đó, tổng lượng tiền gửi không kỳ hạn (CASA) là gần 2.2 triệu tỷ đồng, tăng 2% so với đầu năm.

Có 17/29 ngân hàng tăng CASA so với đầu năm, trong đó LPB tăng mạnh nhất (+26%), tiếp theo là SSB (+21%).

Ở chiều ngược lại, các ngân hàng ghi nhận CASA giảm với tốc độ bình quân 13% như BAB (-42%), BaoVietBank (-29%)…

Dẫn đầu về lượng CASA trong hệ thống dĩ nhiên thuộc về nhóm quốc doanh. Đứng đầu là VCB (458,396 tỷ đồng; -1%), BIDV (329,177 tỷ đồng; -1%), VietinBank (324,348 tỷ đồng; +4%).

MBB vẫn tiếp tục dẫn đầu trong nhóm tư nhân (230,210 tỷ đồng; +7%), kế đó là TCB (173,434 tỷ đồng) và ACB (112,071 tỷ đồng; +3%).

CASA tại các ngân hàng tính đến 30/06/2024

Nguồn: VietstockFinance |

Một nửa ngân hàng trong hệ thống tăng tỷ lệ CASA

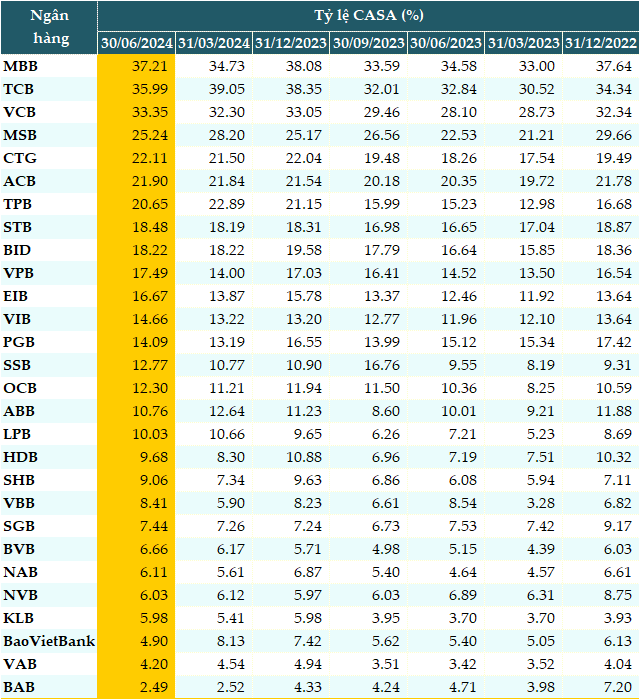

Tính đến cuối quý 2/2024, có 15/29 ngân hàng có tỷ lệ CASA tăng so với đầu năm, nhưng lại có đến 20 ngân hàng cải thiện so với quý 1.

MBB dẫn đầu ngành về tỷ lệ CASA, đạt 37.2%, dù giảm gần 1 điểm phần trăm so với đầu năm. Đại diện MB cho biết, Ngân hàng tiếp tục duy trì tỷ lệ CASA dẫn đầu thị trưởng nhờ nền tảng khách hàng lớn và giao dịch qua kênh số. Lợi thế này giúp MB tiết kiệm chi phí vốn đầu vào và tăng hiệu quả kinh doanh đáng kể.

Kế đó là TCB với 35.99%, giảm 2 điểm phần trăm. Xếp thứ ba là VCB (33.35%) và thứ tư là MSB (25.24%).

Tỷ lệ CASA tại các ngân hàng

(Lưu ý: Tỷ lệ CASA trong bài tính theo công thức Tỷ lệ CASA = Tiền gửi không kỳ hạn/Tiền gửi khách hàng). Nguồn: VietstockFinance |

Tỷ lệ CASA tại thời điểm cuối quý 2 cải thiện nhiều so với quý 1 và đầu năm, cho thấy ngân hàng đã thu hút được nhiều tiền gửi không kỳ hạn hơn. Điều này có thể phản ánh một số yếu tố tích cực.

Đầu tiên, niềm tin của khách hàng đã cải thiện. Khách hàng có xu hướng giữ tiền trong tài khoản thanh toán nhiều hơn, cho thấy sự tin tưởng vào khả năng quản lý và dịch vụ của ngân hàng. Đặc biệt, sau những sự kiện tiêu cực tại các ngân hàng vừa qua thì đây là nỗ lực củng cố, gây dựng và làm gia tăng niềm tin của người dân vào hệ thống ngân hàng.

Đồng thời, việc tăng cường chuyển đổi số đã cải thiện các dịch vụ thanh toán, chuyển tiền và các tiện ích liên quan khác, khiến khách hàng ưu tiên giữ tiền trong tài khoản thanh toán. Các chương trình khuyến mãi, ưu đãi dành cho tài khoản thanh toán có thể đã thành công trong việc thu hút và giữ chân khách hàng.

Tuy nhiên, cần lưu ý rằng tỷ lệ CASA tăng có thể không hoàn toàn phản ánh sự cải thiện trong quản lý tiền gửi của ngân hàng. Các yếu tố như sự thay đổi trong hành vi tiêu dùng của khách hàng hoặc các yếu tố thị trường tạm thời (như lãi suất tiền gửi có kỳ hạn thấp) cũng có thể tác động đến tỷ lệ này. Việc này kết hợp với số tiền gửi của người dân trong hệ thống ngân hàng lên tới 15 triệu tỷ đồng cũng cho thấy, người dân đang cân nhắc thận trọng các phương án dùng tiền nhàn rỗi vào sản xuất kinh doanh, đầu tư khởi nghiệp, đầu tư bất động sản, chứng khoán, vàng… nên tạm thời để tiền nhàn rỗi trong ngân hàng nhằm đảm bảo an toàn vốn.

Hướng đến xu hướng quản lý tài chính cá nhân để hút CASA

PGS.TS. Nguyễn Hữu Huân - Giảng viên cao cấp, Đại học Kinh tế TPHCM đánh giá, tỷ lệ CASA cải thiện nhưng không mạnh mẽ, cho thấy việc sử dụng vốn của người dân vẫn đang tương đối “rủng rỉnh” hơn so với trước đây.

Để cải thiện CASA, ngân hàng phải tự tăng cường dịch vụ, phát triển ngân hàng số, phương thức thanh toán tự động. Hiện tại, các ngân hàng sẽ hướng đến xu hướng quản lý tài chính cá nhân, cung cấp dịch vụ hỗ trợ quản lý tiền tệ, tài chính cho khách hàng; ngân hàng nào dịch vụ tốt hơn sẽ thu hút được nhiều khách hàng hơn để thực hiện dịch vụ phi tín dụng, sẽ góp phần làm tăng CASA.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng Trường đại học Nguyễn Trãi cho rằng, ngân hàng cần tập trung vào các chiến lược sau:

Thứ nhất, ngân hàng cần cải thiện dịch vụ ngân hàng số. Ngân hàng số cần liên kết với các dịch vụ thanh toán: Tăng cường kết nối với các ví điện tử, cổng thanh toán trực tuyến và các nhà cung cấp dịch vụ tài chính khác để mang lại sự thuận tiện tối đa cho khách hàng trong các giao dịch hàng ngày.

Song song đó, ứng dụng ngân hàng số (mobile banking) và internet banking cần được cải thiện để cung cấp các tính năng đa dạng, tiện lợi và an toàn, giúp khách hàng dễ dàng thực hiện các giao dịch hàng ngày. Việc đơn giản hóa quá trình mở tài khoản và thực hiện các giao dịch cũng là yếu tố quan trọng. Ngoài ra, cần tăng cường liên kết các sản phẩm đầu tư online linh hoạt nhưng tuân thủ chặt chẽ quy định pháp luật.

Quan trọng nhất là việc quản trị bảo mật thông tin khách hàng, an toàn chống lừa đảo tiền trên không gian mạng, sẽ giúp khách hàng yên tâm sử dụng và lưu trữ tiền trên tài khoản ngân hàng.

Thứ hai, ngân hàng cần tăng cường các tiện ích tài khoản. Ngân hàng có thể cung cấp các ưu đãi như miễn phí chuyển tiền, rút tiền hoặc giảm phí duy trì tài khoản để khuyến khích khách hàng sử dụng tài khoản thanh toán. Xây dựng các chương trình khách hàng thân thiết, tích điểm thưởng hoặc cashback (hoàn tiền) khi khách hàng sử dụng tài khoản thanh toán cho các giao dịch chi tiêu, mua sắm.

Thứ ba, ngân hàng tăng cường phát triển hệ sinh thái tài chính. Kết nối với các đối tác chiến lược, nhà cung cấp dịch vụ khác như viễn thông, bảo hiểm, bán lẻ, để cung cấp gói dịch vụ tích hợp cho khách hàng. Điều này không chỉ tạo ra giá trị gia tăng mà còn giúp duy trì số dư tiền gửi không kỳ hạn trong tài khoản.

Ngân hàng cần mở rộng các dịch vụ tài chính cá nhân, cung cấp các sản phẩm và dịch vụ tài chính khác như thẻ tín dụng, vay tiêu dùng, bảo hiểm, giúp ngân hàng trở thành điểm đến toàn diện cho các nhu cầu tài chính của khách hàng.

Chiến lược tiếp thị và truyền thông hiệu quả cũng có thể giúp ngân hàng cải thiện CASA. Xây dựng các chương trình giáo dục tài chính cá nhân để giúp khách hàng hiểu rõ hơn về lợi ích của việc sử dụng tài khoản thanh toán và các dịch vụ ngân hàng điện tử. Sử dụng dữ liệu lớn (Big Data) theo quy định của pháp luật để phân tích hành vi khách hàng và thực hiện các chiến dịch tiếp thị nhắm vào đúng đối tượng, từ đó tăng cường khả năng thu hút và giữ chân khách hàng.

Tựu trung lại, việc tăng tỷ lệ CASA là một tín hiệu tích cực cho thấy ngân hàng đang cải thiện hiệu quả quản lý vốn, từ đó giúp giảm chi phí vốn và tăng lợi nhuận. Để tiếp tục thu hút CASA, ngân hàng cần tập trung vào cải thiện dịch vụ ngân hàng số, tăng cường tiện ích tài khoản, phát triển hệ sinh thái tài chính và thực hiện các chiến lược tiếp thị hiệu quả. Ngân hàng cần cung cấp tổng thể gói giải pháp tư vấn chuyên sâu cho khách hàng về tài chính cá nhân, quản lý và phát triển tài sản… Các bước này không chỉ giúp ngân hàng duy trì tỷ lệ CASA cao mà còn tạo ra một cơ sở khách hàng ổn định và trung thành trong dài hạn.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế bổ sung thêm, cải thiện CASA còn phụ thuộc vào sản xuất kinh doanh và chiến lược riêng của các ngân hàng. Nếu như CASA tăng, lượng tiền gửi của ngân hàng chờ trong quá trình thanh toán cũng tăng. Nếu doanh nghiệp sản xuất kinh doanh tốt, quá trình quay vòng vốn tốt, sẽ tạo ra CASA tốt. Ngược lại, nếu doanh nghiệp không có vốn về, không có vốn đi, hàng hóa tồn đọng, cũng không thể có lượng tiền dư ra để làm tăng CASA.