Khả năng tăng trưởng của VEA, HHV và VCS như thế nào?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập VEA trước nhu cầu tiêu thụ ô tô hiện tại yếu ảnh hưởng đến lợi nhuận; khả quan HHV dựa trên tiềm năng mảng thu phí BOT sẽ mang lại nguồn thu ổn định trong dài hạn; mua VCS với kỳ vọng phục hồi từ thị trường Mỹ.

Trung lập cổ phiếu VEA với giá mục tiêu 1 năm 39,300 đồng/cp

Mặc dù nhu cầu tiêu thụ ô tô hiện tại yếu nhưng CTCK SSI đánh giá cổ phiếu của Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (VEAM, UPCoM: VEA) vẫn là cổ phiếu hấp dẫn với một bộ phận nhà đầu tư.

Lý do được đưa ra là nhờ VEA có lợi thế liên doanh với các nhà sản xuất ô tô hàng đầu bao gồm Toyota, Honda và Ford, cũng như chính sách cổ tức đều đặn hấp dẫn (tỷ suất cổ tức là 11% năm 2022).

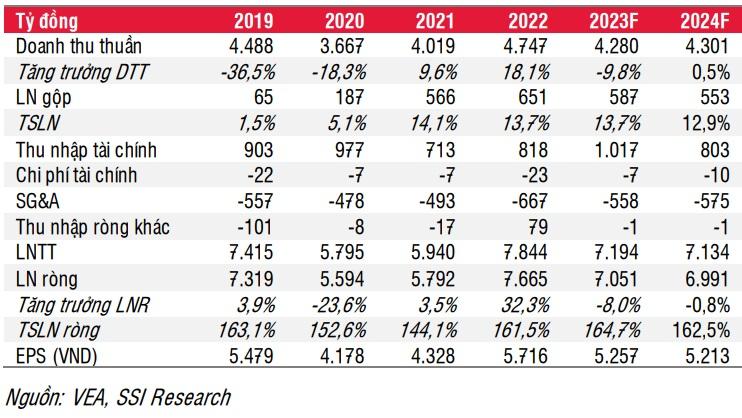

Trong năm 2023, SSI dự báo VEA sẽ ghi nhận lợi nhuận thấp hơn từ các công ty liên doanh liên kết nhưng lãi tiền gửi cao hơn do nguồn tiền gửi dồi dào. CTCK này ước tính doanh thu và lãi ròng hợp nhất năm 2023 của VEA lần lượt đạt 4,300 tỷ đồng, giảm 14% so với cùng kỳ và 7,100 tỷ đồng, giảm 8%.

Kết thúc quý 1/2023, VEA ghi nhận 1,000 tỷ đồng doanh thu hợp nhất, giảm 11% so với cùng kỳ, và lãi sau thuế 1,370 tỷ đồng, giảm 7%.

Với quan điểm ngắn hạn, SSI cho rằng lợi nhuận quý 2/2023 của VEA sẽ yếu hơn so với mức nền cao trong năm 2022, ngoài ra nửa cuối năm 2023 sẽ ghi nhận doanh số tốt hơn nhờ việc giảm lệ phí trước bạ.

Cho cả năm 2024 với giả định thu nhập lãi thấp hơn và mức tiêu thụ ô tô phục hồi nhẹ. CTCK này ước tính doanh thu và lợi nhuận ròng hợp nhất của VEA lần lượt là 4,300 tỷ đồng và 7,000 tỷ đồng, biến động nhẹ so với cùng kỳ.

Kết quả kinh doanh và kế hoạch năm 2023, 2024 của VEA (Đvt: Tỷ đồng)

|

Với những luận điểm trên, SSI khuyến nghị trung lập cổ phiếu VEA với giá mục tiêu 1 năm là 39,300 đồng/cp, tổng mức sinh lời 14% (bao gồm tỷ suất cổ tức 10%).

Tuy nhiên, rủi ro có thể tới từ kế hoạch trích lập dự phòng không được Bộ Công Thương phê duyệt, dẫn tới việc cổ tức có thể tăng lên nhưng cũng làm tăng rủi ro cổ phiếu tiếp tục ở mức cảnh báo; cộng thêm viêc mức tiêu thụ ô tô phục hồi mạnh hơn dự kiến nhờ giảm lệ phí trước bạ từ ngày 01/07/2023.

Xem thêm tại đây

Khả quan cổ phiếu HHV với giá mục tiêu 19,500 đồng/cp

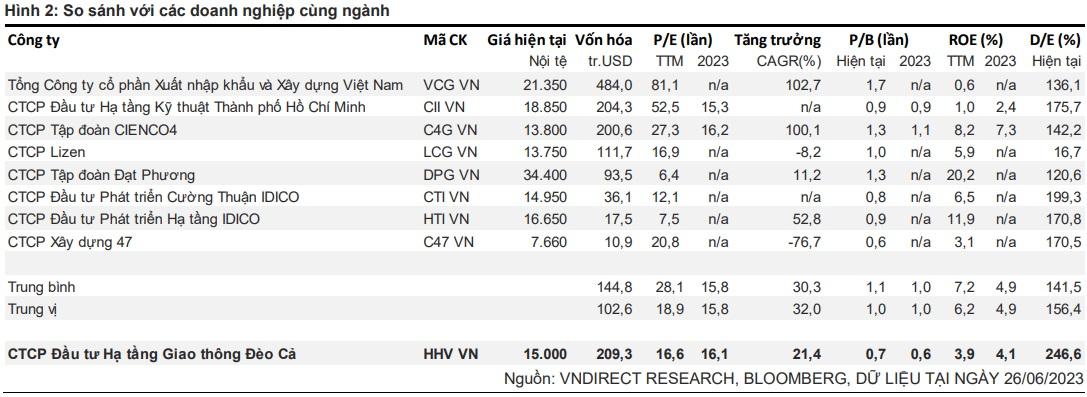

Theo CTCK VNDirect, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) là một trong những nhà phát triển BOT lớn nhất Việt Nam, với tổng mức đầu tư gần 40,000 tỷ đồng.

Cụ thể, HHV đang vận hành 15 trạm thu phí BOT để hoàn vốn cho 4 dự án gồm hầm đường bộ qua Đèo Cả, hầm Phước Tượng - Phú Gia, cao tốc Bắc Giang - Lạng Sơn kết hợp tăng cường mặt đường QL1, và dự án mở rộng QL1A qua tỉnh Khánh Hòa.

VNDirect đánh giá mảng thu phí BOT sẽ mang lại nguồn thu ổn định cho HHV trong dài hạn (ước tính khoảng 3,700-3,800 tỷ đồng/năm từ giai đoạn 2030-2031) khi tiềm năng tăng trưởng của lưu lượng phương tiện giao thông tại Việt Nam còn rất lớn.

Bên cạnh đó, nhằm thu hút vốn đầu tư ngoài Nhà nước trong phát triển hạ tầng giao thông, VNDirect kỳ vọng dự án hầm đường bộ qua Đèo Cả sẽ được Nhà nước chấp thuận hỗ trợ 3,460 tỷ đồng trong giai đoạn 2023-2024, từ đó giúp cải thiện sức khỏe tài chính của HHV.

Tại mảng xây lắp, HHV sở hữu năng lực thi công ấn tượng, giá trị backlog (đơn đặt hàng tồn đọng) lớn, doanh nghiệp này sẽ được hưởng lợi từ xu hướng đẩy mạnh giải ngân đầu tư công vào hạ tầng của Chính phủ

Tính đến cuối quý 1/2023, backlog xây dựng của HHV ước đạt 2,907 tỷ đồng, gấp khoảng 6 lần trung bình doanh thu xây lắp giai đoạn 2020-2022. Trong 6 tháng cuối năm 2023, VNDirect kỳ vọng Công ty sẽ tiếp tục giành thêm những gói thầu giá trị cao tại 3 dự án Hợp tác công tư (PPP) gồm Tân Phú - Bảo Lộc, Đồng Đăng - Trà Lĩnh, Hữu Nghị - Chi Lăng với tổng mức đầu tư gần 41,000 tỷ đồng.

VNDirect đánh giá mảng xây lắp sẽ là động lực chính giúp lợi nhuận ròng giai đoạn 2023-2024 của HHV tăng trưởng lần lượt 15.3% và 28% so với cùng kỳ, đạt 304 tỷ đồng và 390 tỷ đồng.

Đánh giá dựa trên tiềm năng của Công ty, VNDirect khuyến nghị khả quan cổ phiếu HHV với giá mục tiêu 19,500 đồng/cp. Các yếu tố thúc đẩy tăng giá là trúng thêm các gói thầu cao hơn dự kiến, dự án hầm đường bộ qua Đèo Cả sớm được chính phủ hỗ trợ sớm hơn kỳ vọng, và huy động vốn thành công cho đầu tư các dự án PPP.

Dù vậy rủi ro giảm giá là tiến độ xây dựng các dự án chậm hơn so với kỳ vọng và giá nguyên vật liệu xây dựng như đất đắp, cát xây dựng tăng giá hơn so với dự kiến.

Xem thêm tại đây

Mua cổ phiếu VCS với giá mục tiêu 72,600 đồng/cp

Kết thúc quý 1/2023, CTCP Vicostone (HNX: VCS) ghi nhận doanh thu thuần đạt 1,033 tỷ đồng, giảm gần 36% so với cùng kỳ và lãi sau thuế 190 tỷ đồng, giảm 49%.

Theo CTCK KB Việt Nam (KBSV), tình hình kinh tế toàn cầu khó khăn ảnh hưởng đến doanh thu xuất khẩu của VCS. Lạm phát gia tăng làm giảm chi tiêu của các doanh nghiệp và hộ gia đình. Bên cạnh đó, lãi suất vay ở mức cao cùng với chi phí nguyên vật liệu tăng nên lĩnh vực bất động sản và xây dựng bị ảnh hưởng.

Trong tháng 5/2023, số lượng nhà được cấp phép xây dựng và khởi công mới tại Mỹ đã tăng đáng kể trở lại. Cụ thể, theo số liệu mới được công bố, lượng nhà khởi công xây dựng đạt hơn 1.6 triệu căn, vượt kỳ vọng với mức tăng 21% so với tháng trước. Đây là tín hiệu tích cực, mở ra kỳ vọng về cải thiện tiêu thụ đối với doanh nghiệp xuất khẩu vật liệu xây dựng, đá thạch anh nhân tạo như VCS. Trong cơ cấu doanh thu, thị trường Mỹ chiếm khoảng 65% doanh thu từ các thị trường chính của Công ty.

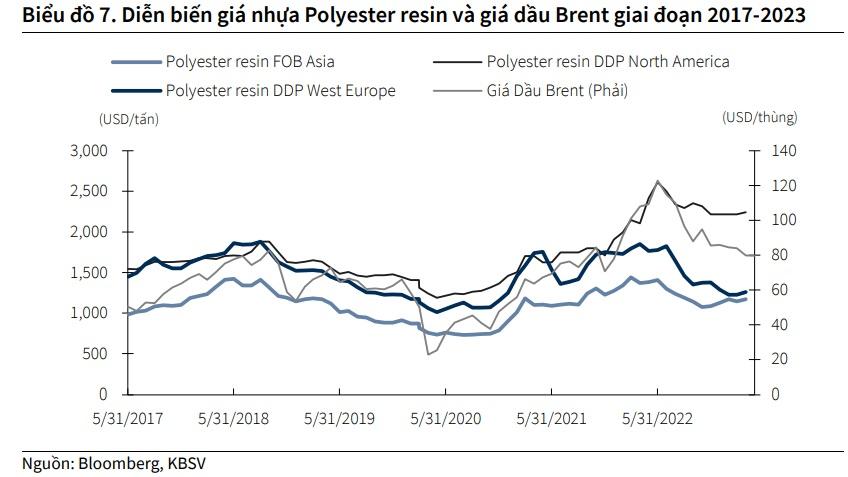

Mặt khác, giá Polyester Resin biến động bám tương đối sát với diễn biến giá dầu thô. Trong quý 1/2023, giá dầu thô đã hạ nhiệt khoảng 6%, tương ứng giá Polyster Resin thế giới cũng đã giảm theo.

Giá Polyester trên thế giới đã giảm khoảng 10% so với thời điểm đầu năm, đây là một yếu tố giúp cải thiện biên lợi nhuận cho VCS. KBSV ước tính mỗi thay đổi 10% trong giá nhựa đầu vào, giá vốn hàng bán của VCS sẽ biến động cùng chiều 3-4%.

Năm 2023, KBSV dự phóng doanh thu của VCS đạt 4,674 tỷ đồng, giảm 36% so với thực hiện năm 2022, do triển vọng xuất khẩu sang các thị trường Mỹ, Chấu Âu, Úc bị ảnh hưởng vì lo ngại kinh tế ảm đạm, bất động sản và xây dựng trì trệ. Biên lợi nhuận gộp dự kiến giảm nhẹ từ 30.8% xuống 30.6% do giá Polyester resin có xu hướng đi xuống cùng chiều với giá dầu và VCS tự chủ được đầu vào sẽ kiểm soát tốt hơn chi phí. Sau cùng, lãi sau thuế dự kiến giảm 12% xuống 1,007 tỷ đồng.

Dựa trên triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu VCS. Giá mục tiêu là 72,600 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.