Chứng khoán Việt Nam chờ "cú gật đầu" từ MSCI

Việc FTSE Russell xác nhận nâng hạng là bước tiến quan trọng, nhưng “phép thử” lớn hơn với thị trường chứng khoán Việt Nam vẫn nằm ở MSCI, nơi đòi hỏi cải cách sâu hơn về ngoại hối, room ngoại và hạ tầng vận hành.

Tiến gần hơn tới chuẩn thị trường mới nổi

Theo ông Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính, việc FTSE Russell xác nhận lộ trình nâng hạng từ tháng 9/2026 là bước ngoặt quan trọng, nhưng đích đến tiếp theo của thị trường chứng khoán Việt Nam là MSCI.

“Sau nhiều cải cách về giao dịch, thanh toán, tiếp cận của nhà đầu tư nước ngoài và minh bạch thông tin, Việt Nam đã có cơ sở rõ hơn để hướng tới danh sách theo dõi nâng hạng. Vấn đề còn lại là biến kỳ vọng này thành một chương trình cải cách thực chất, có trọng tâm và có thời hạn”, ông Đạt nhận định.

Khác với FTSE Russell, MSCI đặt trọng tâm lớn vào khả năng tiếp cận thị trường của nhà đầu tư nước ngoài. Một thị trường muốn được nâng hạng không chỉ cần quy mô và thanh khoản lớn, mà còn phải chứng minh được khả năng vận hành minh bạch, thuận lợi và an toàn cho dòng vốn quốc tế.

Điều này bao gồm hàng loạt tiêu chí như mở tài khoản, đặt lệnh, thanh toán, lưu ký, chuyển vốn, công bố thông tin, phòng ngừa rủi ro và khả năng thoái vốn khi cần thiết.

|

| Việt Nam còn phải đáp ứng một tiêu chí nữa để tiếp cận thị trường của MSCI. Ảnh minh họa. |

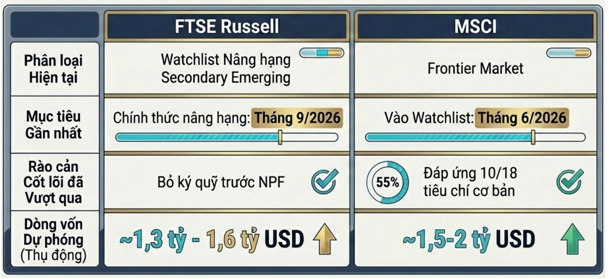

Theo đánh giá của SSI Research, Việt Nam hiện đã đáp ứng 10/18 tiêu chí về khả năng tiếp cận thị trường của MSCI và đang tiệm cận mức đáp ứng cơ bản đối với 17/18 tiêu chí.

Một trong những bước cải cách quan trọng nhất là việc tháo gỡ yêu cầu ký quỹ đầy đủ trước giao dịch đối với nhà đầu tư tổ chức nước ngoài. Thông tư số 68/2024/TT-BTC đã bổ sung cơ chế cho phép nhà đầu tư tổ chức nước ngoài được mua cổ phiếu mà không cần có đủ tiền tại thời điểm đặt lệnh. Tiếp đó, Thông tư số 18/2025/TT-BTC tiếp tục hoàn thiện quy trình đăng ký, lưu ký, bù trừ và thanh toán giao dịch. Với các quỹ đầu tư quốc tế, đây là thay đổi có ý nghĩa nền tảng bởi thông lệ phổ biến trên thế giới là đặt lệnh trước và thanh toán theo chu kỳ sau.

Ngoài ra, Thông tư số 08/2026/TT-BTC về cơ chế “global broker access” (tiếp cận qua nhà môi giới toàn cầu) cũng được xem là bước tiến lớn trong việc cải thiện khả năng tiếp cận thị trường. Quy định này cho phép nhà đầu tư nước ngoài đặt lệnh thông qua tổ chức kinh doanh chứng khoán nước ngoài đại diện, giúp quy trình giao dịch trở nên quen thuộc hơn với các quỹ toàn cầu, đồng thời giảm đáng kể thời gian và chi phí gia nhập thị trường.

Ở góc độ hạ tầng, hệ thống KRX chính thức vận hành từ tháng 5/2025 đang tạo nền tảng mới cho giao dịch, thanh toán và phát triển sản phẩm. Hệ thống này được kỳ vọng sẽ hỗ trợ triển khai giao dịch trong ngày, bán khống có kiểm soát, rút ngắn chu kỳ thanh toán và tiến tới cơ chế đối tác bù trừ trung tâm (CCP).

Một chuyển biến khác nằm ở tỷ lệ sở hữu nước ngoài. Theo SSI Research, tỷ lệ sở hữu nước ngoài thực tế trên HOSE đã tăng từ 41,4% lên gần 46% vào tháng 4/2026 nhờ sự xuất hiện của các doanh nghiệp vốn hóa lớn có “room ngoại” tối đa 100%.

Tuy nhiên, giới chuyên gia cho rằng đây mới chỉ là bước đầu. Điều MSCI quan tâm hơn là khả năng giải ngân thực tế vào các cổ phiếu đầu ngành có quy mô và thanh khoản lớn. Nếu những doanh nghiệp đại diện cho thị trường vẫn bị kín room ngoại, khả năng mô phỏng chỉ số của các quỹ quốc tế sẽ bị hạn chế đáng kể.

Nâng hạng không đồng nghĩa dòng vốn sẽ tự động chảy vào

Tại diễn đàn tài chính 2026 với chủ đề “Khơi thông dòng vốn, kết nối đa kênh”, ông Nguyễn Thế Minh, Giám đốc Ngân hàng Đầu tư của Chứng khoán An Bình cho rằng, “sân chơi lớn hơn” vẫn nằm ở phía trước.

Theo ông Minh, nếu được MSCI nâng hạng, thị trường chứng khoán Việt Nam có thể thu hút thêm khoảng 12-20 tỷ USD dòng vốn mới trong giai đoạn 2027-2028. Cùng với đó, làn sóng IPO và niêm yết mới có thể bổ sung khoảng 50 tỷ USD vốn hóa cho thị trường trong vài năm tới.

|

| So sánh FTSE và MSCI trong việc nâng hạng thị trường Việt Nam. Nguồn: Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính |

Tuy nhiên, thực tế cho thấy nâng hạng không phải là “chiếc đũa thần” giúp đảo chiều ngay lập tức dòng vốn ngoại. Năm 2025, dù VN-Index tăng mạnh khoảng 41%, khối ngoại vẫn bán ròng kỷ lục khoảng 5,1 tỷ USD. Tính cả quý I/2026, giá trị rút ròng đã lên tới khoảng 6,1 tỷ USD.

Theo ông Nguyễn Thế Minh, xu hướng này không phản ánh sự suy yếu của kinh tế Việt Nam mà chủ yếu xuất phát từ biến động toàn cầu. Việc lợi suất trái phiếu Mỹ và Nhật Bản tăng cao khiến dòng vốn quốc tế quay trở lại các thị trường phát triển, tạo áp lực rút vốn tại nhiều thị trường mới nổi và cận biên, không riêng Việt Nam.

Điều này cho thấy nhà đầu tư nước ngoài không chỉ nhìn vào câu chuyện tăng trưởng hay kỳ vọng nâng hạng. Họ còn quan tâm tới ổn định tỷ giá, khả năng thoái vốn, chất lượng doanh nghiệp niêm yết, tính minh bạch và sự thuận tiện của cơ chế giao dịch. Bởi vậy, theo các chuyên gia, MSCI cần được nhìn nhận như một chương trình nâng cấp toàn diện cấu trúc thị trường vốn thay vì chỉ là mục tiêu xếp hạng.

Theo ông Phạm Tiến Đạt, để tiến tới chuẩn MSCI, Việt Nam cần tập trung vào các nhóm giải pháp có tác động trực tiếp đến trải nghiệm của nhà đầu tư quốc tế như hoàn thiện cơ chế phòng ngừa rủi ro tỷ giá, tiếp tục mở room ngoại có chọn lọc, đẩy nhanh triển khai CCP gắn với hệ sinh thái sản phẩm và nâng cao chất lượng hàng hóa niêm yết.

Bên cạnh đó, công bố thông tin bằng tiếng Anh cần trở thành chuẩn mực bắt buộc đối với các doanh nghiệp vốn hóa lớn, doanh nghiệp trong rổ chỉ số chính và các tổ chức trung gian thị trường.

“FTSE là cột mốc quan trọng, nhưng MSCI mới là phép thử lớn hơn”, ông Đạt nhấn mạnh.

Khi xử lý hiệu quả các điểm nghẽn về ngoại hối, room ngoại, CCP, công bố thông tin và chất lượng doanh nghiệp niêm yết, nâng hạng sẽ không chỉ mở thêm cánh cửa cho dòng vốn ngoại, mà còn góp phần định hình một thị trường chứng khoán minh bạch hơn, hiện đại hơn và có vai trò lớn hơn trong huy động vốn trung, dài hạn cho nền kinh tế.