BVSC: Bất chấp mùa thấp điểm, doanh số tiêu thụ ô tô quý 3 sẽ tăng trưởng mạnh

Sự tăng trưởng này do việc giao các đơn đặt hàng trong quý 2/2022 (khách hàng được thực hiện do nguồn cung thiếu hụt) sẽ diễn ra vào quý 3. Đồng thời tiêu thụ tăng trưởng mạnh một phần hưởng lợi từ mức cơ sở quý 3/2021 rất thấp.

Theo Báo cáo chiến lược triển vọng ngành ô tô trong tháng 8/2022, CTCP Chứng khoán Bảo Việt (BVSC, HNX: BVS) nhận định doanh số tiêu thụ ô tô trong quý 3/2022 sẽ tăng trưởng mạnh.BVS dẫn thống kê của Hiệp hội Các nhà sản xuất ô tô Việt Nam (VAMA) cho biết, doanh số tiêu thụ ô tô tháng 7 đã tăng trở lại khoảng 10.8% so với tháng trước lên 24,461 chiếc, tăng 69.2% so với mức thấp cùng kỳ năm trước, khi hoạt động bán hàng trong quý 3/2021 đã bị gián đoạn nặng nề do các đợt lockdown diện rộng trong bối cảnh đại dịch COVID-19.

Lũy kế 7 tháng đầu năm, doanh số tiêu thụ ô tô tăng 39.9% so với cùng kỳ lên 209,928 chiếc.

Doanh số tiêu thụ ô tô tháng 7 và 7 tháng đầu năm 2022 của thị trường và các liên doanh (JV) của VEA. Đvt: Chiếc

|

Triển vọng tích cực trong quý 3/2022 bất chấp mùa thấp điểm

Mặc dù quý 3 thường là mùa thấp điểm đối với thị trường tiêu thụ ô tô của Việt Nam, song

Theo BVSC, lực cung cầu thuận lợi của năm nay, trong đó nhu cầu bị dồn nén là lớn, trong khi nguồn cung hạn chế do thiếu chip toàn cầu. Qua đó, doanh số tiêu thụ ô tô sẽ duy trì ổn định trong những tháng còn lại của quý 3 trước khi bước vào mùa cao điểm vào quý 4/2022.

Cụ thể, với nguồn cung hạn chế và nhu cầu cao, người mua ô tô sẵn sàng đặt hàng và chờ đợi hàng tháng để nhận được đơn đặt hàng của họ. Từ đó, BVSC hiểu rằng việc giao các đơn đặt hàng trong quý 2/2022 có thể sẽ diễn ra trong quý 3/2022.

Dự báo doanh số quý 3/2022 của BVSC cho các JV của VEA và Mercedes-Benz (MB). Đvt: Chiếc

|

Vì vậy, BVSC đánh giá doanh số tiêu thụ ô tô trong quý 3 sẽ tăng trưởng mạnh so với cùng kỳ, một phần được hưởng lợi từ mức cơ sở quý 3/2021 rất thấp.

Nhờ việc bàn giao có thể giúp thúc đẩy tăng trưởng doanh số trong quý 3/2022, BVSC nhận định biên lợi nhuận của nhà phân phối như CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) có khả năng mở rộng và thúc đẩy đáng kể bởi việc tăng cường khả năng thương thảo (như đưa ra giá bán cao hơn, cắt giảm chi phí bán hàng), bù đắp nhiều hơn việc gia tăng chiết khấu để kích cầu trong ngắn hạn vào các tháng thấp điểm. Việc gia tăng bàn giao cũng cho thấy tiềm năng lợi nhuận tích cực với các nhà sản xuất ô tô.

Nguồn cung tăng, doanh số xe máy tháng 7 tăng trở lại

Dẫn số liệu từ báo cáo, doanh số bán xe máy tháng 7 của Honda đã phục hồi 11.2% so với tháng trước và tăng hơn 42% so với cùng kỳ lên 164,273 chiếc, sau khi giảm mạnh trong tháng 5 - 6/2022.

Doanh số bán xe máy của Honda vào tháng 7, 7 tháng đầu năm 2022 và ước tính quý 3/2022 của BVSC. Đvt: Chiếc

|

Theo lý giải, phần lớn là do sự thiếu hụt chip và linh kiện khi Trung Quốc ngừng sản xuất trong bối cảnh chính sách Zero-COVID của nước này. Sau khi nới lỏng lockdown từ tháng 6, nguồn cung đã được phục hồi do hoạt động sản xuất gia tăng, giải thích cho sự phục hồi trong doanh số tháng 7.

Do đó, với quan điểm của BVSC, việc nới lỏng nguồn cung cũng sẽ giúp giảm giá bán tại các đại lý và do đó, thúc đẩy tiêu thụ vào những tháng tới.

BVSC cũng cho rằng Honda đã bị ảnh hưởng nặng nề do tình trạng thiếu phụ tùng và linh kiện để sản xuất xe tay ga (biên lợi nhuận lớn hơn nhiều so với xe số) trong suốt nửa đầu năm 2022.

Vì vậy, việc nới lỏng nguồn cung cho thấy cơ cấu sản phẩm bán xe máy tốt hơn của Honda (đóng góp lớn hơn từ xe tay ga biên lợi nhuận cao), BVS nhận định.

Kết quả kinh doanh quý 2 của một số doanh nghiệp ngành ô tô

Quý 2/2022, Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCoM: VEA) ghi nhận doanh thu thuần 1,109 tỷ đồng, tăng 4% so với cùng kỳ và lãi ròng hơn 1,725 tỷ đồng, tăng gần 2%. Luỹ kế 6 tháng đầu năm 2022, doanh thu thuần của VEA đạt 2,248 tỷ đồng, tăng 10% cùng kỳ và lãi ròng hơn 3,190 tỷ đồng, tăng 2%.

CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) đạt doanh thu thuần quý 2 hơn 1,545 tỷ đồng, tăng 24% so cùng kỳ; lãi sau thuế 80.7 tỷ đồng, gấp hơn 13.5 lần cùng kỳ. Lũy kế 6 tháng đầu năm, HAX đạt doanh thu thuần gần 3,207 tỷ đồng, tăng 19%; lợi nhuận sau thuế gấp 2.2 lần nửa đầu năm trước, với gần 135 tỷ đồng.

Trái ngược với kết quả kinh doanh khả quan trên, quý 2/2022, CTCP Cao su Đà Nẵng (HOSE: DRC) ghi nhận doanh thu thuần và lãi ròng đều sụt giảm so với cùng kỳ năm trước.

Cụ thể, doanh thu thuần của DRC đạt gần 1,148 tỷ đồng, giảm nhẹ 5% và lãi ròng giảm mạnh 21%, về mức gần 84 tỷ đồng. Tính chung 6 tháng đầu năm, Công ty đem về gần 2,432 tỷ đồng doanh thu thuần, tăng 15% so cùng kỳ; lãi ròng giảm 12%, về gần 150 tỷ đồng.

Tuy nhiên, theo cho biết từ BVSC, doanh thu tháng 7 của DRC đã tăng mạnh 90% so với cùng kỳ lên 574 tỷ đồng, từ mức 302 tỷ đồng vào tháng 7/2021 và 400 tỷ đồng/tháng trung bình quý 2/2022. Kết quả này được hỗ trợ bởi doanh thu xuất khẩu kỷ lục đạt 12 triệu USD (tương đương hơn 280 tỷ đồng), tăng 55% so với cùng kỳ và doanh thu nội địa tăng mạnh trước khi giá bán tăng 3%, hiệu lực từ tháng 8.

Do đó, với quan điểm của BVSC, giá bán tăng, cùng với sản lượng tiêu thụ mạnh sẽ giúp biên lợi nhuận của DRC tiếp tục duy trì ở đà mở rộng.

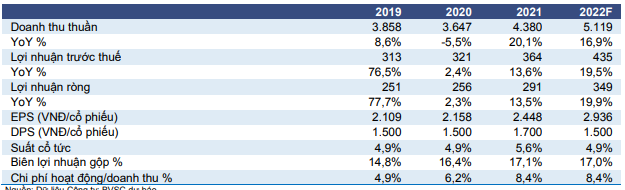

Dự báo KQKD năm 2022 của BVSC đối với DRC. Đvt: Tỷ đồng

|