Ngành tài chính tiêu dùng Việt Nam khởi sắc sau giai đoạn khó khăn

Theo báo cáo FiinGroup, thị trường tài chính tiêu dùng Việt Nam nửa đầu năm 2025 bước vào giai đoạn phục hồi rõ nét với sự vươn lên của các công ty tài chính tiêu dùng (FinCos) lớn và làn sóng số hóa mạnh mẽ.

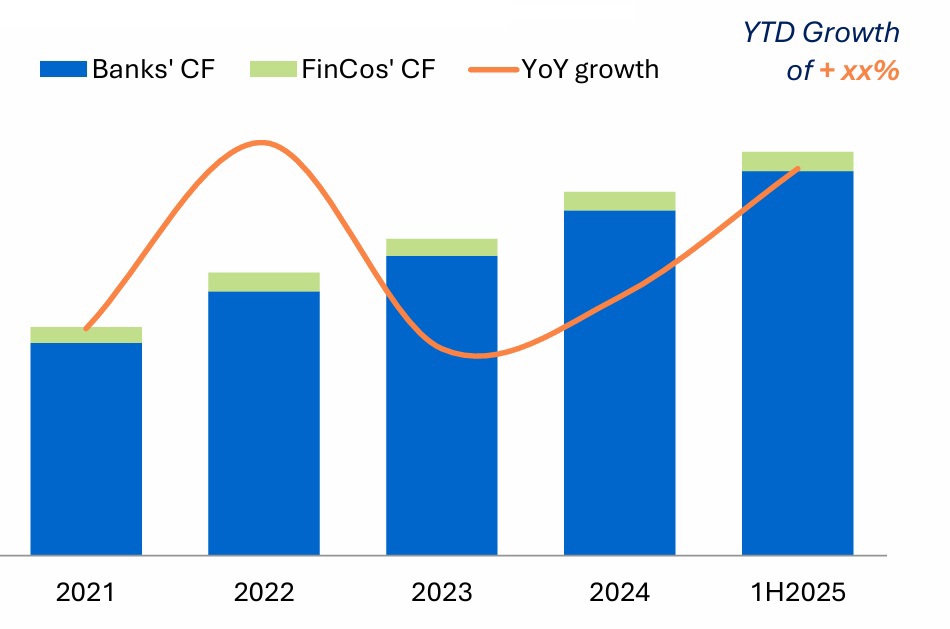

Ngân hàng thương mại chiếm 95,2% thị phần tài chính tiêu dùng Việt Nam.

Ngân hàng củng cố vị thế, FinCos chuyển mình

Theo Báo cáo ngành Tài chính tiêu dùng Việt Nam nửa đầu 2025 do FiinGroup công bố, tổng dư nợ tín dụng toàn hệ thống vượt mục tiêu, trong đó tín dụng bán lẻ duy trì đà tăng trưởng ổn định bất chấp rủi ro vĩ mô còn tiềm ẩn.

Giai đoạn 2020-2024, thị trường tài chính tiêu dùng đạt tốc độ tăng trưởng bình quân 16,5%/năm; riêng năm 2024 tăng 14,9%. Tuy nhiên, ngân hàng thương mại tiếp tục chiếm lĩnh 95,2% thị phần, tăng trưởng 22,7% trong khi các FinCos chỉ đạt mức tăng 13,6% trong nửa đầu 2025, bằng một nửa tốc độ của khối ngân hàng và thấp hơn nhiều so với mức 30% trong giai đoạn 2015-2019.

Ngân hàng củng cố vị thế thống trị nhờ tăng trưởng tín dụng mạnh mẽ. Nguồn: FiinGroup.

Báo cáo cho rằng, vấn đề cốt lõi không nằm ở nhu cầu thị trường mà ở năng lực thích ứng của FinCos. Khi khách hàng chủ lực là nhóm lao động phổ thông chịu ảnh hưởng nặng nề bởi COVID-19, nhiều FinCos bộc lộ hạn chế trong mô hình kinh doanh và khả năng quản trị rủi ro. Ngược lại, các ngân hàng nhờ nền tảng vốn mạnh, danh mục sản phẩm đa dạng và hệ thống quản trị tiên tiến đã nhanh chóng chiếm lại thị phần.

Đáng chú ý, ba tên tuổi dẫn đầu gồm FE Credit, Home Credit và VietCredit thể hiện sự phục hồi rõ rệt. FE Credit ổn định trở lại, Home Credit tăng tốc nhờ đẩy mạnh hợp tác số, trong khi VietCredit tăng gấp đôi dư nợ nhờ chiến lược “digital-first”.

“Chiến lược số hóa và tái cấu trúc vận hành đã giúp các FinCos hàng đầu duy trì đà tăng trưởng và khả năng chống chịu, tạo tiền đề cho chu kỳ mở rộng mới”, FiinGroup nhận định.

Trong cơ cấu sản phẩm, các FinCos đang dịch chuyển sang các khoản vay trả góp có tài sản bảo đảm và cho vay hàng tiêu dùng bền, giảm tỷ trọng cho vay tiền mặt rủi ro cao. Phân khúc vay mua xe máy và đồ gia dụng tiếp tục chiếm ưu thế, song mảng thẻ tín dụng và BNPL (Buy Now Pay Later) đang nổi lên như động lực tăng trưởng mới.

Tài chính xanh dẫn xu hướng phát triển

Theo FiinGroup, biên lợi nhuận ròng (NPM) và hiệu suất sinh lời (ROAA, ROAE) của các FinCos đều cải thiện trong nửa đầu 2025 nhờ chi phí rủi ro giảm và hiệu quả vận hành tốt hơn. Một số doanh nghiệp như Home Credit, HD Saison đạt lợi nhuận cao; VietCredit tăng mạnh ROAA từ -1,57% lên 6,44%, ROAE lên 53,2% nhờ số hóa toàn diện. Tuy nhiên, chất lượng tài sản vẫn là thách thức lớn, khi tỷ lệ nợ xấu bình quân ở mức 11,8%, dù đã giảm so với 2023 (11,0%).

Trong khi đó, các xu hướng thị trường mới đang định hình giai đoạn “tăng trưởng sau phục hồi”. Các mô hình cho vay hợp tác và tài chính hệ sinh thái được đẩy mạnh, khi nhiều công ty tài chính tăng cường liên kết với nhà bán lẻ, sàn thương mại điện tử và ví điện tử nhằm mở rộng tệp khách hàng, đồng thời tối ưu quy trình thẩm định và thu hồi nợ.

Song song đó, BNPL (mua trước - trả sau) nổi lên như một động lực tăng trưởng số. Tiêu biểu, Home Credit đã tích hợp dịch vụ BNPL trên toàn bộ hệ thống bán lẻ của MWG (Thế Giới Di Động, TopZone, Điện Máy Xanh), giúp khách hàng được duyệt vay tức thời, qua đó mở rộng tiếp cận nhóm người tiêu dùng trẻ, am hiểu công nghệ. Nhiều FinCos khác cũng đang nhân rộng mô hình này để bắt kịp xu thế tiêu dùng kỹ thuật số.

Bên cạnh đó, tài chính xanh và cho vay xe điện (EV financing) đang trở thành hướng đi mới. Làn sóng chuyển đổi xanh mở ra cơ hội cho các công ty tài chính phát triển sản phẩm vay mua xe điện với lãi suất ưu đãi. Đặc biệt, Home Credit Việt Nam hợp tác với VinFast triển khai gói vay ưu đãi từ năm 2025, góp phần thúc đẩy tiêu dùng bền vững và lan tỏa xu hướng tài chính thân thiện với môi trường.

Về chính sách, các cải cách quản lý mới như Nghị định số 94/2025/NĐ-CP về sandbox ngân hàng và các quy định về P2P lending, bán chéo bảo hiểm được kỳ vọng sẽ tạo hành lang pháp lý linh hoạt, tăng minh bạch và cạnh tranh trong ngành. Đồng thời, quy định mới về quy tắc thu hồi nợ giúp FinCos chuẩn hóa quy trình, giảm khiếu nại và củng cố hình ảnh thị trường tài chính tiêu dùng.

FiinGroup dự báo, nửa cuối 2025 sẽ chứng kiến đà tăng trưởng ổn định hơn, khi các FinCos hoàn thiện chuyển đổi số và mở rộng hợp tác hệ sinh thái. Tăng trưởng tín dụng dự kiến duy trì hai con số, tập trung vào cho vay trả góp minh bạch, lãi suất hợp lý và tài chính xanh.

Báo cáo nhấn mạnh: “Tương lai của tài chính tiêu dùng Việt Nam không còn phụ thuộc vào quy mô tín dụng, mà vào năng lực thích ứng, quản trị rủi ro và sáng tạo mô hình kinh doanh” – một thông điệp cho thấy ngành đang bước vào chu kỳ tăng trưởng mới, bền vững và có chọn lọc.