Lãi suất tiết kiệm hấp dẫn trở lại: Kịch bản nào cho dòng tiền đầu tư trong ngắn hạn?

Từ giữa tháng 3/2026, các ngân hàng đồng loạt tăng lãi suất huy động, nhất là kỳ hạn từ 6 tháng trở lên.

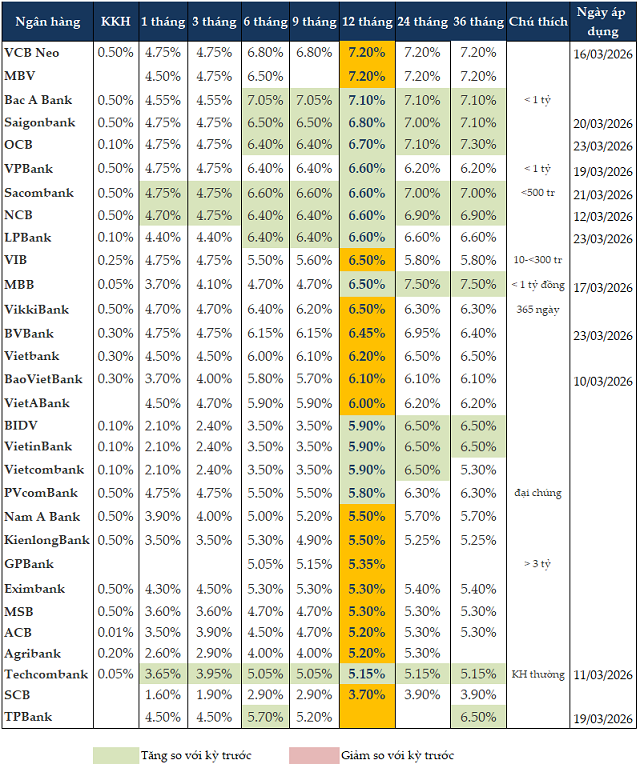

Bac A Bank tăng từ 0.2 - 0.25 điểm phần trăm lãi suất tiền gửi kỳ hạn từ 6 tháng trở lên. Cụ thể, với khoản tiền gửi dưới 1 tỷ đồng, Ngân hàng áp dụng lãi suất tiền gửi kỳ hạn 6-9 tháng là 7.05%/năm, kỳ hạn từ 12 tháng trở lên là 7.1%/năm.

Từ 20/03, Saigonbank tăng 0.5 điểm phần trăm lãi suất tiền gửi kỳ hạn từ 6 tháng trở lên. Lãi suất tiền gửi kỳ hạn 6-9 tháng tăng lên 6.5%/năm; kỳ hạn 12 tháng tăng lên 6.8%/năm, kỳ hạn 24 tháng tăng lên 7%/năm, kỳ hạn 36 tháng tăng lên 7.1%/năm.

OCB tăng 0.2 điểm phần trăm lãi suất huy động kỳ hạn 6 tháng trở lên từ ngày 23/03. Lãi suất kỳ hạn 1-3 tháng giữ nguyên ở mức 4.75%/năm; trong khi kỳ hạn 6-9 tháng được tăng lên 6.4%/năm, kỳ hạn 12 tháng tăng lên 6.7%/năm, kỳ hạn 24 tháng tăng lên 7.1%/năm, kỳ hạn 36 tháng tăng lên 7.3%/năm.

PVcomBank tăng lãi suất kỳ hạn 12 tháng lên 5.8%/năm cho khoản tiền gửi tiết kiệm dưới 2,000 tỷ đồng. Với khoản tiền trên 2,000 tỷ đồng, Ngân hàng áp dụng 10%/năm.

Nhiều ngân hàng cũng tăng lãi suất huy động kỳ hạn 6-9 tháng lên 6.4-6.6%/năm; kỳ hạn 12 tháng tăng lên 6.5-6.6%/năm như Sacombank, NCB, LPBank…

Tại nhóm quốc doanh, Vietcombank, VietinBank, BIDV cũng tăng lãi suất tiền gửi kỳ hạn từ 12 tháng trở lên. Kỳ hạn 1 tháng giữ nguyên 2.1%/năm; kỳ hạn 3 tháng giữ mức 2.4%/năm, kỳ hạn 6-9 tháng giữ mức 3.5%/năm; kỳ hạn 12 tháng tăng vọt lên 5.9%/năm; kỳ hạn trên 12 tháng tăng lên 6.5%/năm.

Tính đến ngày 24/03/2026, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng dao động trong khoảng 1.6-4.75%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-7.05%/năm, kỳ hạn 12 tháng trong khoảng 3.7-7.2%/năm.

Ở kỳ hạn 12 tháng, VCB Neo và MBV giữ mức lãi suất cao nhất ở 7.2%/năm. Kế đó là Bac A Bank ở mức 7.1%/năm. Xếp ngay sau đó, Saigonbank có mức lãi suất 7.1%/năm.

Ở kỳ hạn 6 tháng, Bac A Bank mức lãi suất cao nhất ở 7.05%/năm. Kế đó là VCB Neo ở mức 6.8%/năm, Sacombank có mức lãi suất 6.6%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại nhiều ngân hàng là 4.75%/năm gồm: VCB Neo, Sacombank, MBV, OCB, BVBank, VPBank, PVcomBank, VIB, Saigonbank.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 24/03/2026

|

Một phần dòng vốn tìm kiếm cơ hội tại các kênh đầu tư trong nhịp giảm

Theo chuyên gia kinh tế Phan Dũng Khánh, với mục tiêu tăng trưởng GDP năm nay được đặt ở mức hai con số, hệ thống ngân hàng đang phải gánh vác "nhiệm vụ kép". Một mặt, các ngân hàng phải đảm bảo cung ứng đủ nguồn vốn để thúc đẩy nền kinh tế; mặt khác, phải kiểm soát chặt chẽ rủi ro lạm phát trong bối cảnh toàn cầu có nhiều bất ổn, đặc biệt là đà tăng liên tục của giá dầu.

Về mặt bằng lãi suất, ông Khánh nhận định xu hướng tăng là diễn biến chung của toàn cầu và Việt Nam cũng không ngoại lệ. Tuy nhiên, mức độ tăng trong nước dự báo sẽ không quá lớn. Sự điều chỉnh này được tính toán nhằm đạt được điểm cân bằng: Vừa đủ để huy động vốn và kiềm chế lạm phát, vừa duy trì được nguồn tín dụng với chi phí hợp lý cho doanh nghiệp. Bởi lẽ, nếu lãi suất tăng quá cao, chi phí vay vốn sẽ trở thành gánh nặng, làm ảnh hưởng trực tiếp đến mục tiêu tăng trưởng kinh tế chung.

Trong những năm qua, dù mặt bằng lãi suất duy trì ở mức thấp nhưng lượng tiền gửi tại các ngân hàng vẫn luôn dồi dào. Do đó, động thái tăng lãi suất hiện nay sẽ tạo lực hấp dẫn lớn, dễ dàng hút thêm dòng tiền nhàn rỗi. Tuy nhiên, ông Khánh cũng lưu ý rằng dòng tiền sẽ không chảy toàn bộ vào hệ thống ngân hàng. Vẫn sẽ có một bộ phận nguồn vốn chờ bên ngoài để "bắt đáy" và tìm kiếm cơ hội sinh lời tại các kênh đầu tư khác đang trong nhịp điều chỉnh giảm.

Tiền gửi ngân hàng trở thành lựa chọn cho dòng tiền nhàn rỗi

Theo ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT, mặt bằng lãi suất ngân hàng hiện đang neo ở mức cao, dao động từ 8- 9%/năm cho các kỳ hạn từ 6 đến 12 tháng, xuất phát từ những tác động kép của tình hình vĩ mô thế giới và áp lực kinh tế trong nước. Cụ thể, các xung đột địa chính trị toàn cầu đã đẩy giá nguyên vật liệu, đặc biệt là giá dầu, tăng phi mã. Hệ quả tất yếu là Cục Dự trữ Liên bang Mỹ (Fed) buộc phải duy trì chính sách tiền tệ thắt chặt để kiềm chế lạm phát, kéo theo sự tăng giá mạnh mẽ của đồng USD. Điều này tạo ra sức ép lên chính sách điều hành tỷ giá và tiền tệ của Việt Nam. Thêm vào đó, khi kỳ vọng lạm phát trong nước đang ở mức cao, các ngân hàng thương mại bắt buộc phải tăng lãi suất huy động. Nếu không, mức lãi suất thực sẽ không đủ sức hấp dẫn để giữ chân dòng vốn, dẫn đến nguy cơ thiếu hụt thanh khoản trong toàn hệ thống.

Trước bối cảnh đó, dòng tiền trên thị trường đang có xu hướng dịch chuyển ngược về hệ thống ngân hàng dưới dạng tiền gửi tiết kiệm. Sự dịch chuyển này diễn ra bởi các kênh đầu tư truyền thống hiện nay đều đang đối mặt với quá nhiều rủi ro và rào cản. Thị trường bất động sản đang chịu áp lực lớn do lãi suất cho vay tăng cao khiến chi phí vốn tăng lên, dẫn đến thanh khoản sụt giảm và các giao dịch gần như đóng băng. Tương tự, thị trường chứng khoán cũng đang trong giai đoạn suy giảm với nhiều diễn biến tiêu cực.

Đối với kênh đầu tư vàng, mặc dù luôn được xem là nơi trú ẩn an toàn, nhưng mức độ biến động giá hiện tại lại mạnh. Trong khi đó, trái phiếu doanh nghiệp dù là kênh mang lại thu nhập cố định khả thi nhưng lại chưa thực sự phổ biến và đòi hỏi nhà đầu tư phải có kiến thức tài chính nhất định. Chính vì những hạn chế này, với mức sinh lời từ 8-9%/năm an toàn và ổn định, tiền gửi ngân hàng trở thành sự lựa chọn tối ưu và đáng cân nhắc nhất cho dòng tiền nhàn rỗi.

Nhìn về tương lai, theo ông Huy, khó có khả năng mặt bằng lãi suất sẽ hạ nhiệt sớm trong ngắn hạn và mức nền cao này khả năng lớn sẽ tiếp tục được duy trì từ nay cho đến hết quý 2. Tuy nhiên, trong trung và dài hạn từ quý 3 trở đi, xu hướng lãi suất sẽ phụ thuộc rất nhiều vào diễn biến của kinh tế thế giới.

Nếu tình hình vĩ mô toàn cầu bớt căng thẳng và giá dầu bắt đầu hạ nhiệt, áp lực lên nền kinh tế trong nước sẽ giảm bớt. Đây là yếu tố then chốt bởi Chính phủ hiện vẫn đang quyết tâm đặt mục tiêu tăng trưởng kinh tế ở mức cao. Ngay khi các rủi ro bên ngoài như tỷ giá và lạm phát nhập khẩu được kiểm soát ổn định, Chính phủ sẽ có thêm dư địa để triển khai các biện pháp kích thích nền kinh tế thông qua việc đẩy mạnh đầu tư công và nới lỏng chính sách tiền tệ. Chỉ khi các điều kiện thuận lợi này hội tụ đủ, mặt bằng lãi suất mới thực sự có cơ hội đi ngang hoặc bắt đầu hạ nhiệt dần vào nửa cuối năm.