Duy trì tỷ lệ CASA trên 40%, MB lãi trước thuế năm 2023 hơn 26,300 tỷ

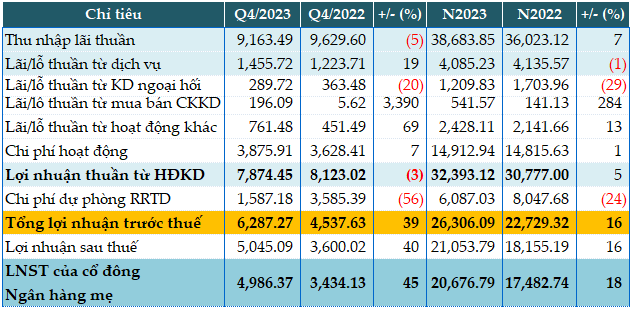

Ngân hàng TMCP Quân đội (MB, HOSE: MBB) báo lãi trước thuế hơn 26,306 tỷ đồng trong năm 2023, tăng 16% so với năm trước, nhờ giảm trích lập dự phòng rủi ro tín dụng.

Tính chung cả năm 2023, hoạt động chính của MB tăng trưởng 7% so với năm trước, với 38,683 tỷ đồng thu nhập lãi thuần.

Lãi từ dịch vụ xấp xỉ năm trước ở mức 4,085 tỷ đồng, mặc dù thu từ dịch vụ bảo hiểm sụt giảm. Hoạt động kinh doanh ngoại hối giảm 29% còn 1,209 tỷ đồng tiền lãi, do tăng chi về các công cụ tài chính phái sinh tiền tệ.

Điểm sáng góp vào bức tranh kinh doanh năm qua của MB đến từ 542 tỷ đồng lãi từ mua bán chứng khoán kinh doanh, gấp gần 4 lần năm trước.

Chi phí hoạt động của MB được tối ưu thêm 1% so với năm 2022, tỷ lệ chi phí hoạt động/doanh thu (CIR) thợp nhất là 31.5%; CIR riêng ngân hàng là 29.15%.

Thêm vào đó, MB chỉ trích 6,087 tỷ đồng để dự phòng rủi ro tín dụng, giảm đến 24% so với năm trước, do hoàn nhập dự phòng hơn 4,800 tỷ đồng (gấp 2 lần năm 2022) từ danh mục cơ cấu nợ thành công cho các nhóm khách hàng COVID từ 2020, 2021 và đến nay, cơ bản các khách hàng cơ cấu đã phục hồi hoạt động kinh doanh. Tỷ lệ bao phủ nợ xấu (quỹ dự phòng tín dụng/nợ xấu) năm 2023 đạt gần 116%.

Kết quả, Ngân hàng lãi trước thuế hơn 26,306 tỷ đồng, tăng 16% so với năm trước. Như vậy, MB đã hoàn thành mục tiêu 26,100 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm. Tỷ lệ ROA và ROE lần lượt đạt gần 2.5% và 25%.

Kết quả kinh doanh quý 4 và cả năm 2023 của MBB. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

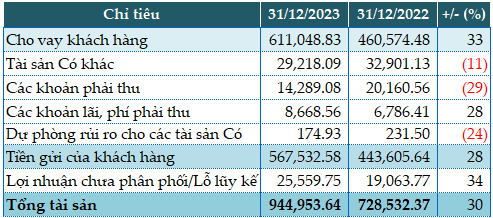

Tính đến cuối năm 2023, tổng tài sản Ngân hàng mở rộng 30% so với đầu năm, lên gần 944,954 tỷ đồng. Trong đó, tiền gửi tại NHNN tăng đến 67% (66,321 tỷ đồng), tiền gửi và cho vay TCTD khác tăng 40% (46,343 tỷ đồng), cho vay khách hàng tăng 33% (611,048 tỷ đồng).

Năm 2023, MB đã tận dụng tối đa room tín dụng NHNN phê duyệt, tăng trưởng tín dụng của riêng Ngân hàng tăng 28.2%. Trong đó, dư nợ cho nhóm ngành ưu tiên theo định hướng của Chính phủ chiếm 65%. MB đã điều chỉnh giảm lãi suất 7 lần trong năm 2023 với mức giảm từ 2-4% để hỗ trợ khách hàng tiếp cận vốn vay, đồng hành tháo gỡ khó khăn và phục hồi sản xuất kinh doanh, góp phần thúc đẩy tăng trưởng kinh tế.

Ở phía nguồn vốn kinh doanh, tiền gửi và vay các TCTD khác tăng 53% (99,810 tỷ đồng); phát hành giấy tờ có giá tăng 30% (126,463 tỷ đồng), chủ yếu do tăng chứng chỉ tiền gửi kỳ hạn từ 12 tháng trở xuống; tiền gửi khách hàng cũng tăng 28% (567,532 tỷ đồng).

Số dư CASA năm 2023 tăng gần 27% so với năm 2022. Tỷ lệ CASA năm 2023 đạt gần 40.1%.

Một số chỉ tiêu tài chính của MBB tính đến 31/12/2023. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

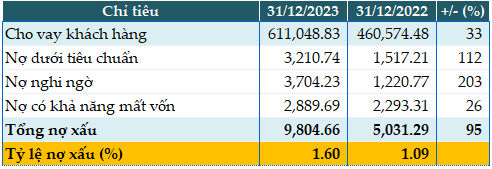

Tổng nợ xấu tính đến 31/12/2023 của MB gần 9,805 tỷ đồng, tăng 95% so với đầu năm, chủ yếu đến từ tăng trưởng nợ nghi ngờ. Do đó, tỷ lệ nợ xấu trên dư nợ tăng từ mức 1.09% đầu năm lên 1.6%.

Chất lượng nợ vay của MBB tính đến 31/12/2023. Đvt: Tỷ đồng

Nguồn: VietstockFinance |

Tổng số lượng khách hàng của MB đến ngày 31/12/2023 đạt gần 27 triệu khách hàng. Năm 2023 là năm thứ 3 liên tiếp MB thu hút được hơn 6 triệu khách hàng mới (năm 2021 là 6.2 triệu; năm 2022 là 6.9 triệu khách hàng mới và năm 2023 là 6.3 triệu khách hàng mới). Tỷ lệ giao dịch trên kênh số của MB duy trì ở mức cao, đạt 97%.

Trong năm qua, số lượng thanh toán không tiền mặt của MB đạt 3.6 tỷ giao dịch, tăng 1.5 lần so với 2022. Doanh thu trên các nền tảng số của MB chạm mốc 24.4%. “Trong 4 năm tới, MB xác định doanh thu trên nền tảng số sẽ chiếm 50% doanh thu ngân hàng”, ông Lưu Trung Thái - Chủ tịch HĐQT MB cho hay.