KDC - Đang mạnh hơn thị trường chung

CTCP Tập đoàn KIDO (HOSE: KDC) là một trong những doanh nghiệp hàng đầu trong ngành thực phẩm - đồ uống. Theo biểu đồ Sức mạnh giá RRG, gia cổ phiếu đang khá tích cực để mua vào.

RRG cho thấy giá cổ phiếu đang có triển vọng tích cực

Giá nằm trong góc phần tư tăng trưởng (Leading) khi VS-RS và VS-Mom đều nằm trên 100. Chỉ số VS-RS > 100 cho thấy cổ phiếu đang mạnh hơn thị trường chung (outperform) và VS-Mom > 100 có nghĩa là xu hướng này vẫn đang được đẩy cao hơn nữa.

Nếu trạng thái này vẫn được duy trì trong thời gian tới thì nhà đầu tư cần tiếp tục mua vào và nắm giữ KDC.

Nguồn: VietstockFinance

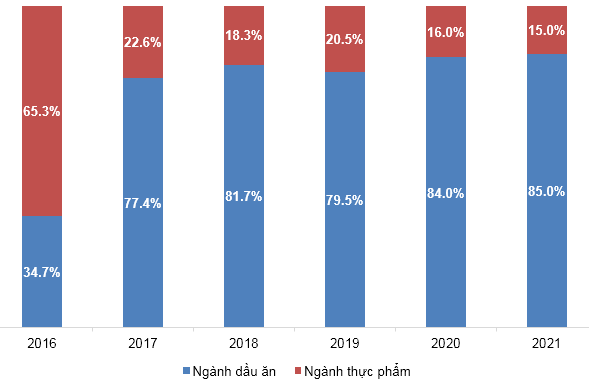

Mảng dầu ăn đang được tái cấu trúc

Từ năm 2022, KDC phân phối bán lẻ các sản phẩm dầu ăn, trong khi Công ty Dầu ăn Tường An (TAC) phụ trách hoạt động sản xuất. Công ty Vocarimex (VOC) sẽ tập trung vào bán buôn dầu ăn. Mảng dầu ăn vẫn đang chiếm tỷ trọng lớn nhất trong tổng cơ cấu doanh thu của doanh nghiệp.

Theo nghị quyết công bố ngày 14/11, HĐQT Tổng Công ty Công Nghiệp Dầu Thực Vật Việt Nam - CTCP (Vocarimex, UPCoM: VOC) quyết định chuyển nhượng 24% cổ phần tại Calofic cho Công ty Siteki Investment PTE Ltd (Siteki). Hai bên thỏa thuận giá trị chuyển nhượng hơn 2.1 ngàn tỷ đồng. Trong báo cáo tài chính quý 3/2022 của Vocarimex, khoản đầu tư tại Calofic có vốn đầu tư 572.6 tỷ đồng. Với giá chuyển nhượng hơn 2.1 ngàn tỷ, ước tính Vocarimex lãi hơn 1.5 ngàn tỷ đồng từ khoản đầu tư này.

Cơ cấu doanh thu của KDC giai đoạn 2016-2021

Nguồn: KDC

Tiếp tục dẫn đầu mảng thực phẩm đông lạnh

KIDO tiếp tục là doanh nghiệp dẫn đầu về thị phần kem với tỷ lệ 43.5%, trong đó thương hiệu Merino chiếm 24.8% và thương hiệu Celano chiếm 17.4% thị phần.

Trong thời gian tới, đối với ngành hàng lạnh, KIDO sẽ tập trung vào mục tiêu mở rộng thị trường đặc biệt là thị trường Take-home và xuất khẩu; Mở rộng kênh phân phối, tiếp cận các đối tượng khách hàng mới. Tập đoàn sẽ đi theo hướng tạo nên hệ thống danh mục các sản phẩm đa dạng thông qua 2 trụ cột chính là Thực phẩm thiết yếu với 450,000 điểm bán và Thực phẩm đông lạnh với 120,000 điểm bán trên toàn quốc.

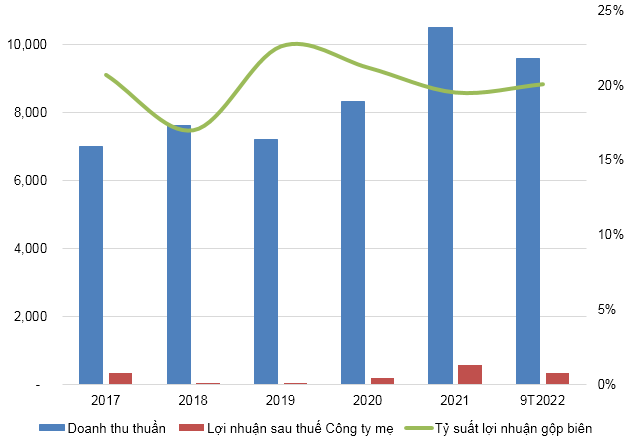

Doanh thu tăng trưởng tốt

Doanh thu của doanh nghiệp liên tục tăng trưởng tốt trong những năm gần đây. Biên lợi nhuận gộp của KDC cũng duy trì ổn định ở quanh mức 20%.

Lũy kế 9 tháng đầu năm 2022, KDC ghi nhận doanh thu thuần đạt 9,569 tỷ đồng và lợi nhuận sau thuế đạt 369.3 tỷ đồng, lần lượt tăng 29% và giảm 24% so với 9 tháng đầu năm 2021.

Kết quả kinh doanh của KDC giai đoạn 2017-9T2022. Đvt: Tỷ đồng

Nguồn: VietstockFinance

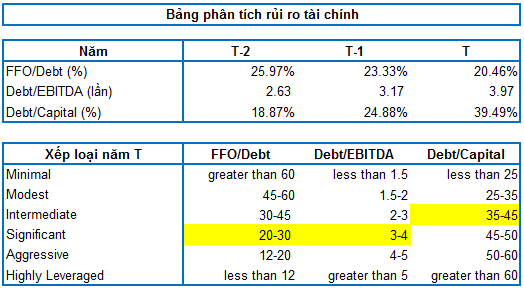

Tình hình tài chính

Theo mô hình đánh giá rủi ro của Standard & Poor's (S&P), sức khỏe tài chính của KDC ở mức khá khi các chỉ số như FFO/Debt, Debt/EBITDA đang nằm ở mức Significant và Debt/Capital nằm ở mức Intermediate.

Nguồn: VietstockFinance

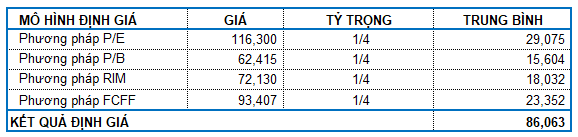

Định giá cổ phiếu

Người viết sử dụng dữ liệu P/E và P/B trung vị ngành của các doanh nghiệp trong khu vực Châu Á (Thái Lan, Trung Quốc, Đài Loan, Indonesia...) để tiến hành định giá doanh nghiệp. Mức P/E và P/B trung vị lần lượt là 14.61 và 2.29.

Kết hợp các phương pháp DCF Models (RIM, FCFF) và Market Multiple Models (P/B, P/E) với tỷ trọng tương đương, ta được mức định giá lý thuyết của doanh nghiệp là 86,063 đồng.

Như vậy, mức giá thị trường hiện tại đang ở mức giá rất hợp lý so với kết quả của mô hình và khá thích hợp cho đầu tư dài hạn.