Giá cà phê thế giới bứt phá giữa áp lực thiếu hụt nguồn cung toàn cầu

Giá cà phê Arabica và Robusta tiếp tục tăng do lo ngại nguồn cung suy giảm từ Việt Nam và Brazil, trong bối cảnh mưa lũ Tây Nguyên và tồn kho ICE giảm sâu.

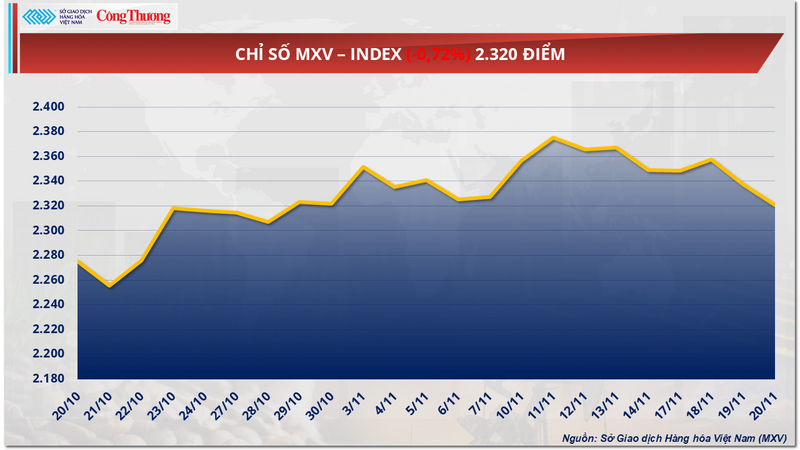

Sắc đỏ bao trùm thị trường hàng hóa nguyên liệu trong phiên giao dịch hôm qua (20/11). Đóng cửa, chỉ số MXV-Index giảm thêm 0,7% xuống mức 2.320 điểm. Lúa mì gây chú ý khi rơi xuống mốc thấp nhất kể từ cuối tháng 10 trong khi giá hai mặt hàng cà phê vẫn tăng “nóng” do áp lực nguồn cung từ Việt Nam và Brazil tiếp tục gia tăng, khiến thị trường lo ngại về khả năng thiếu hụt trong các tháng tới.

Chỉ số MXV-Index

Giá cà phê tiếp tục tăng trước lo ngại về nguồn cung

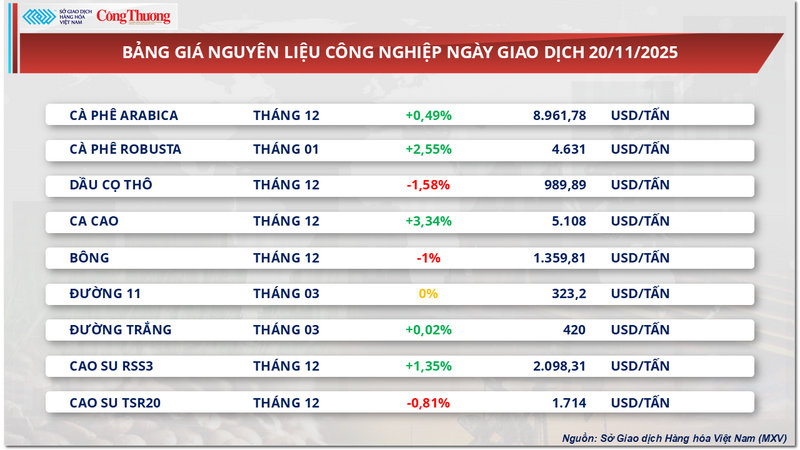

Ở chiều ngược lại, nhóm nguyên liệu công nghiệp ghi nhận lực mua áp đảo với 5 mặt hàng đóng cửa trong sắc xanh. Trong đó, giá cà phê Arabica nhích thêm gần 0,5% lên mức 8.961 USD/tấn trong khi giá cà phê Robusta tăng vọt hơn 2,5% lên mức 4.631 USD/tấn.

Bảng giá nguyên liệu công nghiệp

Theo nhận định từ MXV, những lo ngại về tình hình nguồn cung cà phê tại các quốc gia sản xuất như Việt Nam và Brazil vẫn còn hiện hữu, qua đó thúc đẩy đà tăng giá của hai mặt hàng này.

Tại Tây Nguyên - thủ phủ trồng cà phê Robusta của Việt Nam và thế giới đang trải qua giai đoạn đợt thời tiết cực đoan khi mưa lớn kéo dài nhiều ngày. Tình trạng ngập lụt, sạt lở đất và lũ lụt đã gây thiệt hại nặng nề cho người dân địa phương và nhiều diện tích cà phê bị ảnh hưởng nghiêm trọng. Nhiều vườn cà phê bị gãy rụng gốc, không thể thu hoạch, khiến nguồn cung cà phê của Việt Nam và thị trường toàn cầu có nguy cơ giảm mạnh trong vài tháng tới.

Những lo ngại về tình hình nguồn cung cà phê tại các quốc gia sản xuất như Việt Nam và Brazil vẫn còn hiện hữu, qua đó thúc đẩy đà tăng giá cà phê. Ảnh minh hoạ

Không chỉ Việt Nam chịu tác động, thị trường cà phê Brazil cũng đang gặp nhiều khó khăn. Theo Hiệp hội các nhà xuất khẩu cà phê Brazil (Cecafe), lượng cà phê được cấp giấy chứng nhận xuất xứ hiện chỉ đạt 2,1 triệu bao, thấp hơn nhiều so với dự báo. Điều này khiến dự báo xuất khẩu trong tháng tiếp tục sụt giảm sâu, có thể thấp hơn mức 4,1 triệu bao của tháng trước, tạo thêm áp lực thắt chặt nguồn cung trên thị trường thế giới.

Ngoài ra, lượng tồn kho cà phê trên sàn giao dịch ICE cũng liên tục giảm, góp phần hỗ trợ giá cà phê. Mức tồn kho Arabica do ICE quản lý đã giảm xuống mức thấp nhất trong 1,75 năm, về mức gần 400.000 bao vào ngày hôm qua. Trong khi đó, tồn kho Robusta trên ICE cũng giảm mạnh, xuống mức thấp nhất trong vòng 4 tháng với 5.640 lô.

Tại thị trường nội địa, giá cà phê trong nước hôm nay (21/11) dao động trong khoảng 114.500 - 115.500 đồng/kg. Tại các vùng trọng điểm của tỉnh Lâm Đồng như Di Linh, Lâm Hà và Bảo Lộc, giá thu mua ổn định ở mức 114.500 đồng/kg. Khu vực Cư M'gar (Đắk Lắk) là 115.500 đồng/kg, còn Ea H'leo, Buôn Hồ dao động quanh 115.400 đồng/kg. Tại Đắk Nông, giá thu mua tại Gia Nghĩa và Đắk R’lấp đều duy trì ở mức 115.400 - 115.500 đồng/kg.

Giá lúa mì rơi xuống mức thấp nhất từ cuối tháng 10

Phiên hôm qua chứng kiến sắc đỏ bao trùm trên thị trường nông sản khi toàn bộ 7 mặt hàng trong nhóm đồng loạt suy yếu. Trong đó, giá lúa mì Kansas đã rơi xuống mốc thấp nhất kể từ cuối tháng 10, khi dừng ở mốc 186 USD/tấn trong khi giá lúa mì Chicago cũng đánh mất hơn 1,8% về mức 193 USD/tấn.

Bảng giá nông sản

Theo báo cáo mới nhất của Hội đồng Ngũ cốc Quốc tế (IGC) công bố trong ngày hôm qua, tổng sản lượng ngũ cốc niên vụ 2025-2026 dự báo sẽ đạt khoảng 2,43 tỷ tấn, tăng 0,2% so với dự báo tháng 10 và cao hơn mức nhu cầu tiêu thụ toàn cầu ở mức 2,4 tỷ tấn. Đây là lần đầu tiên trong 4 năm trở lại đây, tồn kho ngũ cốc toàn cầu được dự đoán tăng trở lại, tạo sức ép giảm giá đối với mặt hàng này.

Sự gia tăng nguồn cung chủ yếu đến từ ba mặt hàng chính là lúa mì, ngô và lúa mạch. Trong đó, sản lượng lúa mì được IGC cập nhật lên mức 830 triệu tấn, tăng thêm 3 triệu tấn nhờ nguồn cung cải thiện từ Kazakhstan và Argentina.

Dự báo mới nhất cho thấy sản lượng lúa mì tại Kazakhstan tăng vượt bậc, lên tới 19,1 triệu tấn, tương đương mức tăng hơn 8,5% so với dự báo tháng trước. Trong khi đó, Argentina cũng kỳ vọng sản lượng vụ mới đạt 23,5 triệu tấn, tăng gần 30% so với niên vụ trước.

Thị trường lúa mì hiện cũng đặt trọng tâm theo dõi những diễn biến mới nhất của cuộc xung đột Nga - Ukraine. Các tín hiệu tích cực hướng tới một thỏa thuận ngừng bắn và tiến trình thiết lập hòa bình góp phần dịu bớt nỗi lo về sự gián đoạn nguồn cung từ khu vực Biển Đen, vốn là tuyến đường xuất khẩu chính của hai quốc gia này.

Đặc biệt, Tổng Thứ trưởng Kinh tế Ukraine, ông Taras Vysotskiy, mới đây cho biết Kiev sẽ không áp đặt hạn chế xuất khẩu lúa mì trong vụ mùa 2025-2026, nhờ sản lượng thu hoạch ước tính cao hơn và tỷ lệ xuất khẩu đầu vụ thấp hiện nay.

Song song đó, nguồn cung ngũ cốc của Nga cũng có sự thay đổi đáng chú ý khi sản lượng xuất khẩu qua các cảng tại Biển Baltic đạt mức tăng 30% trong năm nay. Tuyến vận tải này trở thành giải pháp thay thế quan trọng cho con đường xuất khẩu truyền thống qua Biển Đen, vốn bị ảnh hưởng nghiêm trọng do tình hình chiến sự tại Ukraine.

Những yếu tố trên tạo ra bối cảnh nguồn cung dồi dào, đang là nguyên nhân chính làm áp lực lên giá ngũ cốc, khiến thị trường này có thể tiếp tục đối mặt đà giảm trong thời gian tới.

Bảng giá một số loại hàng hoá khác

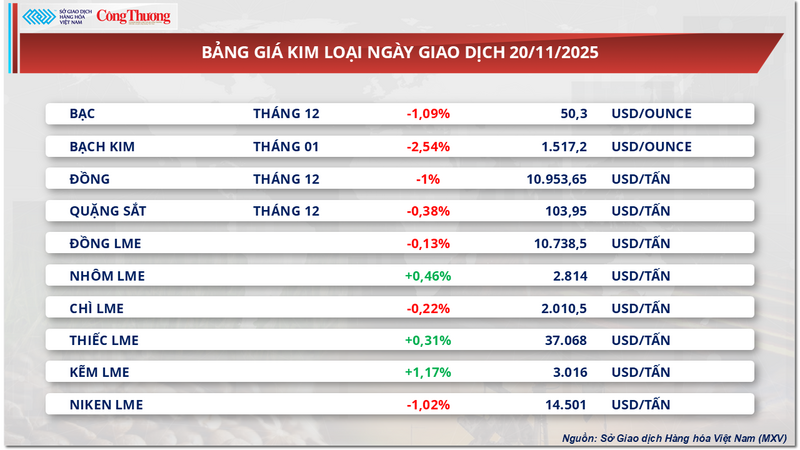

Bảng giá kim loại

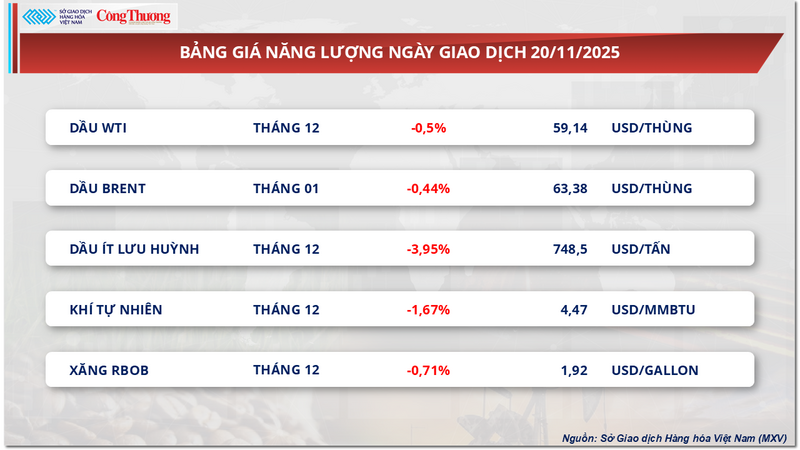

Bảng giá năng lượng