Những cổ phiếu niêm yết giá “rẻ hơn trà đá”

Kết phiên 11/10/2024, VN-Index dừng lại ở 1,288 điểm. Dù chưa thể vượt ngưỡng 1,300, nhưng nếu so với đầu năm, chỉ số đã tăng hơn 14%, tương đương 157 điểm. Tuy vậy, có một thực tế là không phải mã cổ phiếu nào cũng tăng giá. Có những mã đã lao dốc hoặc lình xình gần 1 năm nay quanh vùng giá cực thấp hay thường được gọi là vùng “trà đá”.

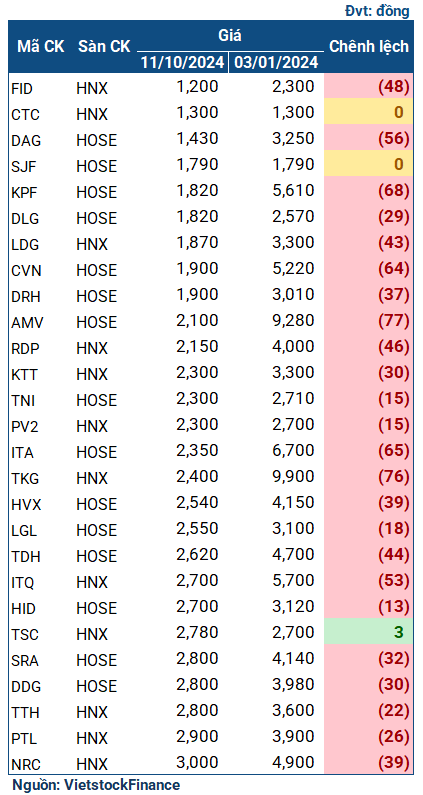

Trà đá “có this có that”, tựu trung là giá rẻ. Để công bằng, hãy lấy giá của ly trà đá “tạm” cho là thấp nhất thị trường hiện nay là 3,000 đồng. Ở mức giá này, 2 sàn niêm yết là HOSE cùng HNX có tới 27 mã với thị giá bằng hoặc thấp hơn. Trong đó, mã rẻ nhất có giá 1,200 đồng, cao nhất chỉ 3,000 đồng/cp.

Các mã cổ phiếu có giá rẻ hơn ly trà đá trên thị trường hiện nay

|

Cái tên dẫn đầu danh sách kém vui này là FID (CTCP Đầu tư và Phát triển Doanh nghiệp Việt Nam). Tính đến 11/10, thị giá FID chỉ đạt 1,200 đồng/cp, giảm 48% so với thời điểm đầu năm. Thứ 2 là CTC (Tập đoàn Hoàng Kim Tây Nguyên), từ đầu năm đến nay giữ nguyên thị giá 1,300 đồng/cp. Mã đứng cuối (tức giá cao nhất) là NRC của Tập đoàn Danh Khôi, giá 3,000 đồng/cp.

Xét về mức giảm, 2 mã dẫn dầu là AMV (Sản xuất Kinh doanh Dược và Trang thiết bị Y tế Việt Mỹ) và TKG (Sản xuất và Thương mại Tùng Khánh), rơi lần lượt 77% và 76% giá trị từ đầu năm, thị giá tương ứng 2,100 đồng và 2,400 đồng/cp. Ngoài ra còn một số cái tên nổi bật khác như KPF (Đầu tư Tài sản Koji) có giá 1,820 đồng/cp, rơi 68%; ITA (Đầu tư và Công nghiệp Tân Tạo) có giá 2,350 đồng/cp, giảm 65%; hay DAG (Nhựa Đông Á) giá 1,430 đồng, giảm 56%.

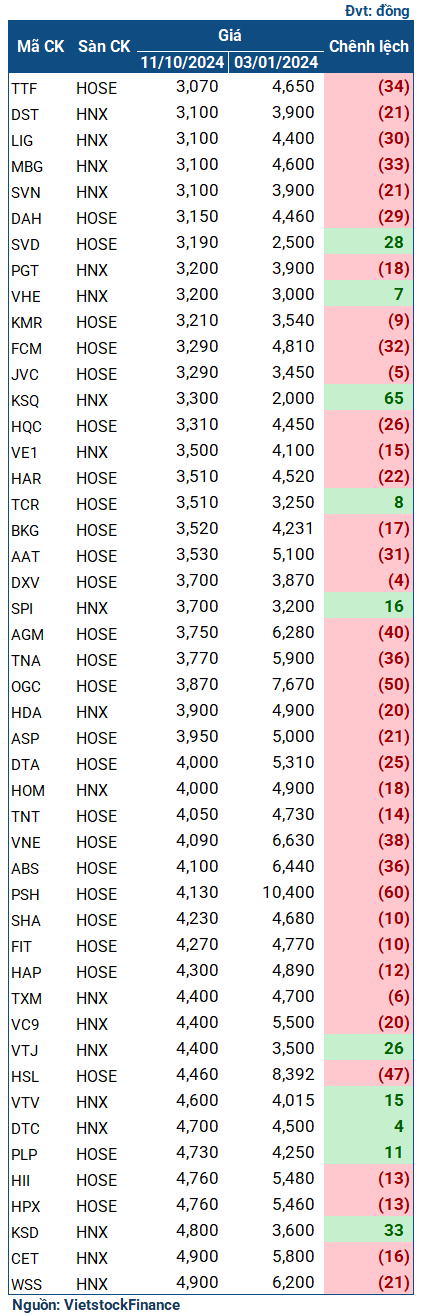

Các cổ phiếu có giá dưới 5,000 đồng/cp đang niêm yết trên thị trường

|

Vì đâu nên nỗi?

Giá cổ phiếu phụ thuộc vào nhiều yếu tố. Có thể là nền tảng doanh nghiệp, tiềm năng kinh doanh, triển vọng ngành hoặc do cung - cầu từ thị trường. Nhưng đa phần, các mã giá quá rẻ thường đi kèm với những câu chuyện sâu xa hơn, hay nói đơn giản là nội tại có vấn đề.

Với FID, cổ phiếu trên thị trường đang chịu “combo” án cảnh báo, kiểm soát và bị hạn chế giao dịch. Nội tại Doanh nghiệp cũng không tốt khi liên tục thua lỗ, trong đó nặng nhất là khoản lỗ 4 tỷ đồng vào năm 2020. Năm 2023, dù doanh thu gấp 2.2 lần năm trước, đạt hơn 84 tỷ đồng, FID vẫn lỗ ròng gần 3 tỷ đồng (năm 2022 lãi gần 64 triệu đồng).

| FID đang trải qua chuỗi thua lỗ kéo dài | ||

Sang nửa đầu năm 2024, FID tiếp tục lỗ ròng 2.5 tỷ đồng, lỗ lũy kế thời điểm cuối tháng 6 là hơn 23 tỷ đồng. BCTC soát xét bán niên 2024 cũng nhận về loạt ý kiến kiểm toán ngoại trừ, chủ yếu liên quan đến các khoản trích lập dự phòng liên quan đến số tiền tạm ứng cá nhân - được FID giải thích là “tạm ứng để xử lý công việc cho Công ty” - và các hợp đồng vay đối với một số ngân hàng TMCP.

* FID nói gì về việc tiếp tục lỗ nửa đầu năm 2024 và nhận ý kiến ngoại trừ của kiểm toán?

DAG của Nhựa Đông Á thì đang trong diện đình chỉ giao dịch. Tương tự như FID, DAG đang chìm trong mớ hỗn độn, hiện đang ở giai đoạn khó khăn nhất 20 năm qua. Theo BCTC kiểm toán 2023 (mới công bố hồi tháng 7/2024), DAG lỗ ròng tới 600 tỷ đồng, chủ yếu do dự phòng giảm giá hàng tồn kho lên tới 404 tỷ đồng, khiến giá vốn bán hàng đội lên cao. Khoản lỗ lớn đến nỗi thổi bay thành quả “luôn có lời” của Doanh nghiệp suốt 16 năm trước đó, khiến lợi nhuận sau thuế chưa phân phối vào cuối năm 2023 giảm về âm 588 tỷ đồng (đầu năm lãi 19 tỷ đồng). Báo cáo nhận tới 3 trang giấy A4 ý kiến từ kiểm toán, nhấn mạnh về các khoản nợ xấu - gồm nợ vay và nợ thuế, cũng như thể hiện nghi ngờ về khả năng hoạt động liên tục của Doanh nghiệp.

Nửa đầu năm 2024, tình hình của DAG cũng chưa thể tích cực hơn, với khoản lỗ 67 tỷ đồng, vốn chủ sở hữu còn hơn 27 tỷ đồng. Công ty chỉ kiếm được 55 tỷ đồng doanh thu, bằng 6% cùng kỳ năm trước. Việc bị đình chỉ giao dịch thậm chí có thể xem là… may mắn cho DAG, để giá cổ phiếu không rơi sâu hơn.

| Khoản lỗ khổng lồ năm 2023 khiến DAG trải qua giai đoạn khó khăn nhất 2 thập kỷ | ||

ITA cũng là cái tên lắm chuyện để bàn. Doanh nghiệp của bà Đặng Thị Hoàng Yến (hay Maya Dangelas) mới bị chuyển sang diện đình chỉ giao dịch vào cuối tháng 9/2024, do tiếp tục vi phạm các quy định về công bố thông tin.

Thực tế, kết quả kinh doanh giai đoạn gần đây của ITA không tệ. Sau năm 2022 lỗ kỷ lục 260 tỷ đồng, ITA lãi ròng hơn 202 tỷ đồng vào năm 2023. Nửa đầu năm 2024, ITA tiếp tục có lãi gần 64 tỷ đồng, tăng 66% so với cùng kỳ, chủ yếu nhờ khoản hoàn nhập dự phòng nợ phải thu khó đòi và giảm lãi vay ngân hàng, cùng việc tiết kiệm chi phí quản lý doanh nghiệp có được trong quý 2.

Dù vậy, cổ phiếu ITA vẫn rơi vào vùng giá thấp do những lùm xùm xung quanh. Năm 2022, Doanh nghiệp từng bị TAND TPHCM yêu cầu mở thủ tục phá sản, liên quan đến khoản nợ khoảng 21 tỷ đồng với Công ty TNHH Thương mại Dịch vụ Xây dựng Quốc Linh - điều bà Yến luôn khẳng định là không có. Bản án này cũng kéo theo nhiều vụ kiện khác và đến nay vẫn gây ảnh hưởng đến hoạt động của Công ty, theo giải trình BCTC quý 2/2024 của ITA.

| Giá cổ phiếu ITA liên tục lao dốc từ đầu năm tới nay | ||

Bên cạnh đó, ITA cũng thường có những phát ngôn “gây sốc”. Như việc chưa thể công bố BCTC kiểm toán 2023 và soát xét bán niên 2024, ông Nguyễn Thanh Phong - CEO ITA cho rằng, HOSE và Ủy ban Chứng khoán Nhà nước (UBCKNN) đã có những hành động bất bình thường, gây khó khăn cho các Công ty kiểm toán và đình chỉ hành nghề các kiểm toán viên thực hiện kiểm toán cho ITA, khiến các công ty kiểm toán rời bỏ Doanh nghiệp. Bà Yến thì khẳng định ITA đang bị nhiều thế lực xấu đứng sau phá hoại hòng thâu tóm công ty. Trước nguy cơ bị hủy niêm yết, ITA ra thông cáo đại ý “UBCKNN và HOSE phải chịu trách nhiệm”.

Một cái tên đáng chú ý khác là DDG (Đầu tư Công nghiệp Xuất nhập khẩu Đông Dương, hay Indochine). Trên thị trường, cổ phiếu DDG đang trong diện cảnh báo và mới vào diện kiểm soát vì các vi phạm công bố thông tin đối với BCTC soát xét bán niên 2024. Thị giá phiên 11/10 chỉ đạt 2,800 đồng/cp, giảm 30% so với đầu năm. Tuy nhiên, nếu so với đỉnh năm 2023 - thời điểm trước giai đoạn “sập sàn” liên tiếp 19 phiên, mức rơi là 93%.

| DDG từng trải qua chuỗi sập sàn 19 phiên vào năm 2023, đến nay rơi xuống vùng giá trà đá | ||

Nguyên nhân khiến DDG rơi vào tình cảnh này là những khó khăn trong hoạt động kinh doanh. Năm 2023, Doanh nghiệp lỗ kỷ lục gần 206 tỷ đồng (năm trước lãi 44 tỷ đồng). Trong 6 tháng đầu năm 2024, Doanh nghiệp đạt hơn 120 tỷ đồng doanh thu, chỉ bằng 1/3 cùng kỳ. Dù thu lãi ròng khoảng 6.6 tỷ đồng (cùng kỳ lỗ gần 194 tỷ đồng), nhưng khoản lợi nhuận này chủ yếu nhờ việc thanh lý tài sản cố định của Công ty mẹ.

| Khó khăn kinh doanh là nguyên nhân chính khiến giá cổ phiếu DDG lao dốc | ||

Những chứng sĩ lạc quan thường nói: Mưa nào rồi cũng sẽ tạnh, chứng giảm mãi rồi cũng phải tăng. Nhưng có lẽ, cơn mưa mà các cổ đông nhóm doanh nghiệp nêu trên phải đối mặt vẫn còn rất dài.